بیمه عمر بهتر است یا بورس؟

حسام الدین قادری

حسام الدین قادری- اشتراکگذاری

- 557

- 0

بیمههای عمر به سرمایه گذاران خود در دو سال اول 16 درصد، دو سال دوم 13 درصد و از سال پنجم 10 درصد سود تضمینی پرداخت میکنند.

سرمایه گذاری همیشه یکی از دغدغههای اصلی افراد جامعه و خانوارها است. در شرایط تورمی شدید، نگهداری پول در حساب بانکی منجر به کاهش قدرت خرید آن میشود. در حال حاضر فضای اقتصادی ایران درگیر تورم بالایی است. بنابراین خانوارها بیشتر از هر زمان دیگری دغدغه دوران بازنشستگی خود را دارند. نگرانیهایی که در دوران بازنشستگی افراد وجود دارد باعث شده است که آنها به فکر سرمایه گذاری مناسب برای آن زمان بیفتند. یکی از این سرمایه گذاریها خرید بیمه عمر در اوایل شروع به کار افراد است. با این حال این کار مزایا و معایبی دارد و گزینههای دیگری هم برای جایگزینی آن وجود دارند. در ادامه قصد داریم سرمایه گذاری در بورس و بیمه عمر را بررسی و مقایسه نماییم.

بیمه عمر چیست؟

بیمه عمر نوعی از بیمه نامه اشخاص است که در آن بیمهگذار با پرداخت حق بیمه به شرکت بیمه این امکان را خواهد داشت تا در صورت فوت بیمهگذار، سرمایه بیمه نامه را در اختیار ذینفعان تعیین شده قرار دهد یا در صورت حیات و پایان مدت بیمه نامه، خود فرد سرمایه را دریافت نماید. البته در تمام این مدت از مزایای بیمه عمر جانبی بهرهمند خواهد بود. در اصطلاح فنی بیمه، بیمه عمر قراردادی است که میان بیمهگر (شرکت بیمه) و بیمهگذار (خود شخص یا ذینفع آن) منعقد میشود. که در آن بیمهگذار متعهد به پرداخت مبلغی به صورت تعیین شده در قرارداد میگردد. این پرداختها تا مدت زمانی معین که بسته به نوع قرارداد است، ادامه مییابد و بیمهگذار متعهد میشود در هنگام مرگ، ابتلا به بیماری خاص یا نیاز به مراقبتهای پزشکی سرمایه بیمه شده را به صورت یکجا یا بصورت مستمری به بیمه گذار یا ذینفع آن پرداخت نماید.

سود تضمینی بیمه عمر

در بیمه عمر یک سیستم سودآوری تضمینی در نظر گرفته شده و مطابق آیین نامهها و شرایط بیمهگری و نظارت سختگیرانه بیمه مرکزی، شرکتهای بیمهای موظف هستند سود تضمینی را با استفاده از سرمایه گذاریهای خود برای صندوق بیمهگذاران فراهم کنند. طبق آیین نامه شماره 68 بیمه مرکزی جمهوری اسلامی ایران حداکثر نرخ سود تضمینی برای دو سال اول مدت اعتبار بیمه نامه 16 درصد، برای دو سال بعد 13 درصد و برای دوره مازاد بر چهار سال اول آن 10 درصد تعیین گردیده است. در نتیجه مطابق آیین نامه 68 بیمه مرکزی ایران، شرکت بیمهگر موظف است در سال اول و دوم بیمه نامه 16 درصد، در سال سوم و چهارم 13 درصد و از سال سال پنجم بیمه نامه تا انتهای مدت قرارداد 10 درصد سود تضمینی پرداخت کند. البته باید توجه کرد که تحت هیچ شرایطی بیمه نامهای که صادر میشود سود تضمینی و فنی آن کاهش پیدا نمیکند حتی اگر آیین نامه جدیدی مبنی بر کاهش سود تضمینی از طرف بیمه مرکزی ارائه شود، سود تضمینی بیمه نامههای قبلی کاهش پیدا نمیکنند و مطابق زمانی که صادر شده است سود تضمینی ادامه پیدا میکند.

سرمایه گذاری در بورس

یکی از روشهای مناسب برای درآمدزایی بسیار خوب، سرمایه گذاری در بورس اوراق بهادار است. اما سرمایه گذاری در بورس یک نوع سرمایه گذاری پرریسک محسوب میشود و ممکن است سرمایه گذار در مدت زمان سرمایه گذاری خود دچار ضرر شود. اما شواهد و قرائن نشان میدهند که سرمایه گذاری در بورس در طولانی مدت بیشترین بازدهی را نسبت به سایر بازارهای دیگر داشته است. با این حال، سرمایه گذاری در بورس مناسب افرادی که خواهان کسب سود تضمینی هستند، نیست زیرا این بازار همواره ممکن است نوسان داشته باشد و برحسب شرایط اقتصادی کشور تغییر کند. به همین دلیل است که به خانوارهایی که تمایل به کسب سود تضمینی هستند پیشنهاد نمیشود که مستقیما در بازار سهام سرمایه گذاری کنند.

سرمایه گذاری در صندوقهای درآمد ثابت

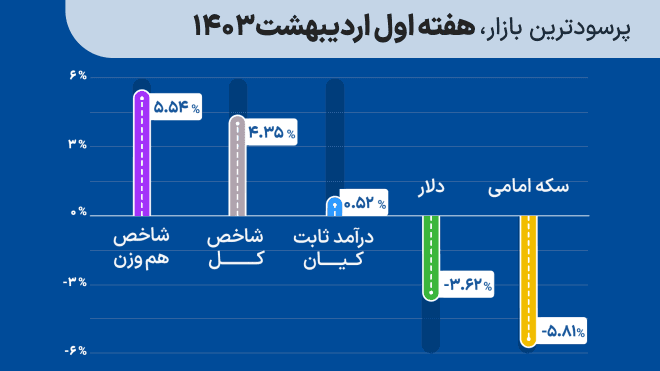

همانگونه که گفته شد سرمایه گذاری در بورس بصورت مستقیم نمیتواند سود تضمینی به سرمایه گذار ارائه دهد. اما راه حلی وجود دارد؟ بله، سرمایه گذاری در صندوقهای سرمایه گذاری درآمد ثابت. صندوقهای درآمد ثابت ویژگی اصلی که دارند این است که به سرمایه گذاران خود به صورت سالانه سود تضمینی ارائه میدهند. به عنوان مثال صندوق ندای ثابت کیان سالانه بصورت موثر حداقل 25 درصد سود به سرمایه گذاران خود پرداخت میکند. با توجه به درصد سود تضمینی که بیمههای عمر ارائه میدهند، صندوق ندای ثابت کیان درصد بالاتری را به سرمایه گذار خود ارائه میدهد. از سویی دیگر ممکن است عدهای فکر کنند که بجای سرمایه گذاری در صندوق ندای ثابت کیان چرا در بانک سرمایه گذاری نکنیم؟ بانکها به سرمایه گذارانی که حساب بلندمدت یک ساله داشته باشند 20.5 درصد سود پرداخت میکنند. با توجه به این اعداد میتوان دریافت که سود ارائه شده توسط صندوق ندای ثابت کیان حتی بالاتر از بانک است.

جمع بندی

بیمههای عمر به سرمایه گذاران خود در دو سال اول 16 درصد، دو سال دوم 13 درصد و از سال پنجم 10 درصد سود تضمینی پرداخت میکنند. این در حالی است که بانکها برای سپردههای مدتدار یک ساله 16 درصد و به حسابهای مدتدار دو ساله 18 درصد سود تضمینی پرداخت میکنند. یک مقایسه ساده با بازدهی بازار سهام و صندوقهای درآمد ثابت نشان میدهد بازدهی آنها بهتر از بیمه عمر است.