سود روزشمار چیست؟ تفاوت سود روزشمار و ماه شمار و سالیانه

کسانی که تمایل به دریافت سود روزشمار دارند، بهتر است به جای انتخاب بانک برای سرمایهگذاری، به سرمایهگذاری در صندوقهای سرمایهگذاری درآمد ثابت بپردازند.

یکی از مهمترین دلایل سرمایهگذاری برای هر فرد سرمایهگذار، کسب سود است. بنابراین دانستن مفاهیمی مانند سود روزشمار، سود ماه شمار و سالانه و تفاوت هر یک از آنها با یکدیگر، برای هر سرمایهگذار ضروری است.

آشنایی با این مفاهیم و همچنین فرمول محاسبه سود روز شمار، ماه شمار و مزایا و معایب هر کدام از این انواع سود، میتواند به سرمایهگذار کمک کند تا نتیجه بهتری از سرمایهگذاری خود بگیرد. در ادامه به شناخت انواع سود خواهیم پرداخت و هر چیزی که برای محاسبه سود موردنیاز است را بررسی میکنیم.

سود روزشمار چیست؟

محاسبه سود هر روز دارایی یک سرمایهگذار را سود روزشمار مینامند. البته همه داراییها سود روزشمار پرداخت نمیکنند و تنها برخی این ویژگی را دارند. به عنوان مثال، زمانی که فرد سرمایهگذار اقدام به سرمایهگذاری در صندوق درآمد ثابت میکند، بر اساس دارایی وی در این صندوق، سود روزشمار به واحدهای سرمایهگذاری او در صندوق تعلق میگیرد.

در گزینههایی که سود روزشمار میدهند، اگر سرمایهگذار بنا بر نیاز، اقدام به برداشت بخش عمدهای از سرمایه خود از صندوق کند، باز هم سود روزشمار به باقیمانده سرمایه او تعلق میگیرد. به عنوان مثال، اگر سرمایهگذار قسمت عمدهای از واحدهای صندوق خود را ابطال کند یا به فروش برساند و ارزش سرمایه باقی مانده آن به 1 میلیون تومان برسد، سود روزشمار برای همان یک میلیون تومان باقی مانده در نظر گرفته میشود.

نکتهای که باید در مورد صندوقهای سرمایهگذاری درآمد ثابت در نظر گرفت، این است که سود روزشمار در این صندوقها به طور روزانه به حساب سرمایهگذار واریز نمیشود بلکه فرد برای دریافت سود باید یا واحدهای خود را ابطال کند. در برخی از صندوقهای درآمد ثابت، سود به صورت روزشمار محاسبه شده و در یک موعد مشخص به حساب سرمایهگذار پرداخت میشود اما در برخی دیگر تقسیم سود وجود ندارد. در صندوقهای دسته آخر پس از ابطال واحدها اصل و سود پول به حساب فرد واریز میشود.

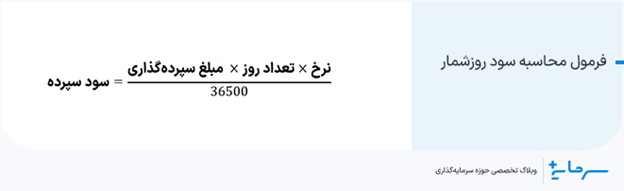

فرمول محاسبه سود روز شمار

برای محاسبه سود روز شمار میتوان از فرمول هم استفاده کرد. فرمول محاسبه سود روزشمار به این روش انجام میشود؛ «نرخ»، «تعداد روز» و «مبلغ سپردهگذاری را با هم ضرب میکنیم و سپس نتیجه این ضرب را با عدد 36500 تقسیم میکنیم. نتیجه این محاسبه میشود سود سپرده یا سود روزشماری که به واحدهای سرمایهگذاری اضافه میشود.

سود ماه شمار چیست؟

علاوه بر سود روزشمار که به معرفی و ارائه فرمول محاسبه آن پرداختیم، سود ماه شمار هم وجود دارد. سود ماه شمار بر اساس کمترین مانده حساب در ماه، محاسبه میشود.

به عنوان مثال، در یک بازه یک ماهه، به سپرده بانکی یا واحدهای سرمایهگذاری در صندوق درآمد ثابت سود تعلق میگیرد.

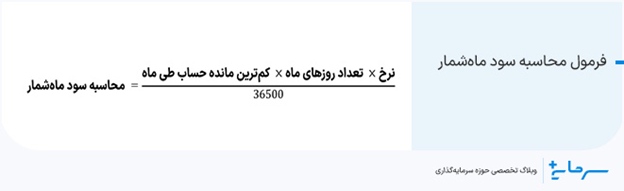

فرمول محاسبه سود ماه شمار

محاسبه سود ماه شمار به این ترتیب است که «نرخ»، «تعداد روزهای ماه»، «کمترین مانده حساب طی ماه» در یکدیگر ضرب میشوند و نتیجه این ضرب، در عدد 36500 تقسیم میشود.

تفاوت سود روزشمار و ماه شمار

سود به دو روش روزشمار و ماه شمار، محاسبه میشود. اما تفاوتهایی در محاسبه سود روزشمار و ماه شمار وجود دارد. سود روزشمار بر اساس دارایی سرمایهگذاری شده در هر روز محاسبه میشود. به عنوان مثال، فرض کنید 100 میلیون تومان سرمایهگذاری کردهایم و بعد از 20 روز، آن را از سرمایهگذاری روزشمار خود برداشت میکنیم. با توجه اگر حساب ما یا واحدهای سرمایه گذاری صندوق سرمایه گذاری که در آن سرمایهگذاری کردهایم، دارای سود روزشمار باشد، سود روزشمار به آن 20 روز تعلق میگیرد.

اما سود ماه شمار ، بر اساس حداقل موجود حساب در طول یک ماه محاسبه میشود. یعنی اگر طی یک ماه، واریز یا برداشت، یا به عبارتی صدور و ابطالی صورت بگیرد، با توجه به ماه شمار بودن حساب، کمترین موجودی حساب در طول یک ماه به عنوان ملاک محاسبه سود ماه شمار در نظر گرفته میشود. به عنوان مثال اگر 100 میلیون تومان، سرمایهگذاری با سود ماه شمار انجام دهیم و طی 20 روز از ماه، اقدام به برداشت 90 میلیون تومان از سرمایه کنیم، سود ماه شمار محاسبه شده، تنها به همان 10 روز باقی مانده تعلق میگیرد.

بنابراین، سرمایه گذاری در صندوقهای سرمایهگذاری که سود روزشمار دارند، بیشتر برای سرمایهگذارانی مناسب است که واریز و برداشت روزانه دارند.

کسانی که تمایل به دریافت سود روزشمار دارند، بهتر است به جای انتخاب بانک برای سرمایهگذاری، به سرمایهگذاری در صندوق درآمد ثابت بپردازند.

سود سالیانه چیست؟

سودی که در سرمایهگذاری با درآمد ثابت در طول یک سال به دارایی سرمایهگذار اضافه میشود را سود سالیانه میگویند. میزان سود سالیانه میتواند به مراتب، بیشتر از سود روزشمار و ماه شمار باشد.

مزایا و معایب سود روز شمار

سود روزشمار مانند دیگر انواع سوددهی در فضای سرمایهگذاری مزایا و معایبی دارد که به بررسی این مزایا و معایب خواهیم پرداخت. از مزایای سود روزشمار میتوان به بهرهمندی سرمایهگذار از آن اشاره کرد. به خصوص اگر این سرمایهگذار در کوتاهمدت اقدام به ورود به این بازار کرده باشد و بخواهد به محض خوب شدن بازارهای دیگر سرمایه خود را به آنها انتقال دهد.

از معایب سود روزشمار میتوان به افزایش نقدینگی و احتمال رشد تورم در کلان مقیاس اشاره کرد.

سود سپرده های بانکی روز شمار است یا ماه شمار؟

ارائه سود روزشمار از سال 1397 برای بانکها ممنوع اعلام شد. بنابراین، سرمایهگذاری در حسابهای بانکی نمیتواند سود روزشمار را برای سرمایه فرد سرمایهگذار به همراه داشته باشد. حسابهای بانکی دارای سود ماه شمار هستند.

اما صندوقهای سرمایهگذاری درآمد ثابت با سبدی متشکل از اوراق درآمد ثابت و سپردههای بانکی، این امکان را دارند که برای سرمایه افراد سرمایهگذار خود، سود روزشمار در نظر بگیرند.

خرید صندوق درآمد ثابت یا سرمایه گذاری در بانک؟کدام بهتر است؟

سرمایه گذاری در صندوق درآمد ثابت سود بیشتری در مقایسه با بانک دارد. به همین دلیل هم سرمایهگذاری در صندوق درآمد ثابت برای کسانی که تمایل به سرمایهگذاری با ریسک کم و دریافت بازده بیشتر از بانک دارند، گزینه بهتری به حساب میآید.

در رابطه با سود روزشمار و ماه شمار هم باید به این نکته اشاره کرد که صندوق درآمد ثابت دارای سود روزشمار است و این امکان در سرمایه گذاری در بانک وجود ندارد. چراکه سود بانک ماه شمار است.

- :اشتراک گذاری

این محتوا صرفا جنبه آموزشی و اطلاع رسانی دارد. نباید به عنوان پیشنهاد مستقیم برای سرمایه گذاری در نظر گرفته شود. گزینه های سرمایه گذاری مطرح شده ممکن است مناسب همه افراد نباشد و نیاز است اهداف سرمایه گذاری و میزان ریسک پذیری افراد قبل از اقدام به سرمایه گذاری مشخص شود. بنابراین برای انتخاب بهترین گزینه سرمایه گذاری پیشنهاد می شود با بخش مشاوره سرمایه گذاری کیان دیجیتال در ارتباط باشید. شماره : ۰۲۱۴۷۱۸۴