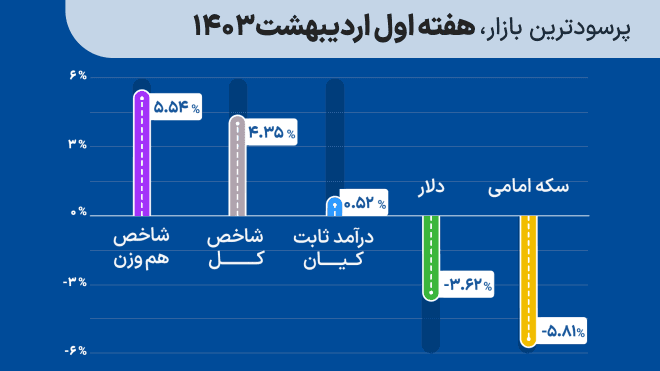

مقایسه بازدهی بانک و صندوق درآمد ثابت در یک سال اخیر

- اشتراکگذاری

- 213

- 0

همه ما با پدیده تورم آشنایی داریم و آثار آن بر زندگی خود را درک کردهایم. افراد جامعه برای این که از آسیب تورم دوری کنند، معمولا به سرمایهگذاری روی میآورند. گزینههای سنتی سرمایهگذاری طلا، مسکن و زمین و نیز سپردهگذاری در بانک هستند. اقشاری که سنتیتر هستند و آشنایی زیادی با بازارهای مالی نداشته و ریسکپذیری آنها نیز اندک است، بیشتر به بانک تمایل دارند. اما بانک چقدر عایدی دارد و آیا میتواند پناهگاه خوبی برای پساندازهای ما باشد؟ اگر بانک گزینه خوبی نیست، پس پولهایمان و سرمایهمان را چه کنیم؟ در ادامه به این موضوعات میپردازیم.

تورم؛ عامل مهم تعیین سرمایهگذاری مناسب

نگاهی به تورم نشان میدهد سرمایهگذاری چقدر اهمیت دارد. تورم فروردین 1400 نسبت به فروردین 1399 از سوی مرکز آمار 49.5 درصد اعلام شده است. یعنی اگر فروردین سال گذشته یک میلیون تومان برای مجموعهای از کالاها و خدمات پرداخت میکردید، اکنون باید نزدیک به یک و نیم میلیون تومان برای به دست آوردن همان کالاها و خدمات صرف کنید. تورم ماهانه نیز در یک سال اخیر بین 1.8 تا 7 درصد متغیر بوده است که رقم بالایی است. این آمار و ارقام گویای آن است که چطور سرمایهای که نقد بماند مورد دستبرد تورم قرار گرفته و ارزشش را از دست میدهد. اما بحث فقط به نگه داشتن پول نقد مربوط نمیشود. برخی از سرمایهگذاریها هم بهینه نیستند.

گزینههای سرمایهگذاری برای ریسکگریزها

در بالا گفتیم که چطور تورم میتواند دسترنج ما را تحت تاثیر قرار دهد. اما یک نکته مهم وجود دارد. سرمایهگذاری با ریسک همراه است و افراد از نظر پذیرش ریسک با هم تفاوت دارند. معمولا افراد ریسکگریز به سمت بانک جذب میشوند و در آن سرمایهگذاری میکنند. اما آیا این سرمایهگذاری به صرفه است؟ با توجه به این نکته که بانکها قرار است طبق مصوبه شورای پول و اعتبار برای سپردههای یک ساله 16 درصد سود بدهند، این گزینه چندان جذاب نخواهد بود. سود یک ساله 16 درصدی به معنای عایدی ماهانه 1.245 درصد است. کافی است این مقدار را با تورم ماهانه ذکر شده در بالا مقایسه کنید.

عدهای از افراد به ریسک پایین بانکها اشاره دارند و علت سرمایهگذاری در بانکها را آن میدانند. این موضوع با توجه به نوسانات سایر بازارها برای کسانی که آشنایی زیادی با بازارها ندارند، مطرح است. این در حالی است که صندوقهای درآمد ثابت یکی از گزینههای مقبول جایگزین برای آنها به شمار میروند که عده بسیاری با آنها آشنایی ندارند.

مقایسه عایدی بانک و صندوق درآمد ثابت

صندوقهای درآمد ثابت زیادی وجود دارند که در اینجا یکی از صندوقهای معتبر را بررسی میکنیم و بازده آن را با بانک مقایسه میکنیم. اگر صندوق درآمد ثابت کیان را بررسی و با بانک مقایسه کنیم، مشاهده مینماییم که در 13 ماه اخیر از ابتدای سال 99، تنها در 3 ماه بانکها عایدی بهتری از صندوق درآمد ثابت داشتهاند و در 10 ماه عملکرد صندوق درآمد ثابت کیان بهتر بوده است. صندوق درآمد ثابت کیان ریسک پایینی دارد و در مدت 12 ماه منتهی به فروردین 1400 حدود 31 درصد سود داده است که بسیار بالاتر از سود بانکی است.

جمعبندی

بسیاری از افراد ریسکگریز رو به سپردهگذاری در بانک میآورند تا از سرمایه خود محافظت کنند. اما در یک اقتصاد تورمی بانک نمیتواند عایدی خوبی بدهد. به همین دلیل صندوق های درآمد ثابت گزینه بهتری برای این دسته از افراد است. به خصوص در این هنگام که برخی فعالان اقتصادی انتظار دارند دلار افت کند و ریال تقویت شود. البته برای افراد ریسکپذیر گزینههای دیگری نیز وجود دارد که بازدهی بالاتری دارند اما بهترین گزینه برای ریسکگریزها همین صندوقهای درآمد ثابتی است که به صورت مطمئن انتخاب شوند.