بهترین راه های سرمایه گذاری در ایران چیست؟

بهترین راههای سرمایهگذاری در ایران بر اساس شخصیت و روحیه افراد ممکن است متفاوت باشد. با این حال، بازدهی یکی از معیارهای سرمایهگذاری در بازارها است. این بازدهی را در ادامه خواهیم دید.

بهترین راههای سرمایه گذاری در ایران در حال حاضر چیست؟ احتمالا تا به حال، بارها به این سوال فکر کردهاید. راه و روش سرمایه گذاری سنتی در ایران معمولا خرید طلا و زمین بوده است. اما در حال حاضر، راههای بیشتر و هوشمندانهتری برای سرمایه گذاری وجود دارد. سرمایه گذاری در سهام و صندوق های سرمایه گذاری از مواردی هستند که علاوه بر طلا و مسکن میتوانند انتخاب شوند. با توجه به تورم بالایی که در ایران وجود دارد، اهمیت سرمایه گذاری بیش از پیش مشخص میشود. در میان زمینههای سرمایه گذاری که وجود دارد، اگر وارد بازار سهام شده باشید، حتما نوسانات آن را دیدهاید.

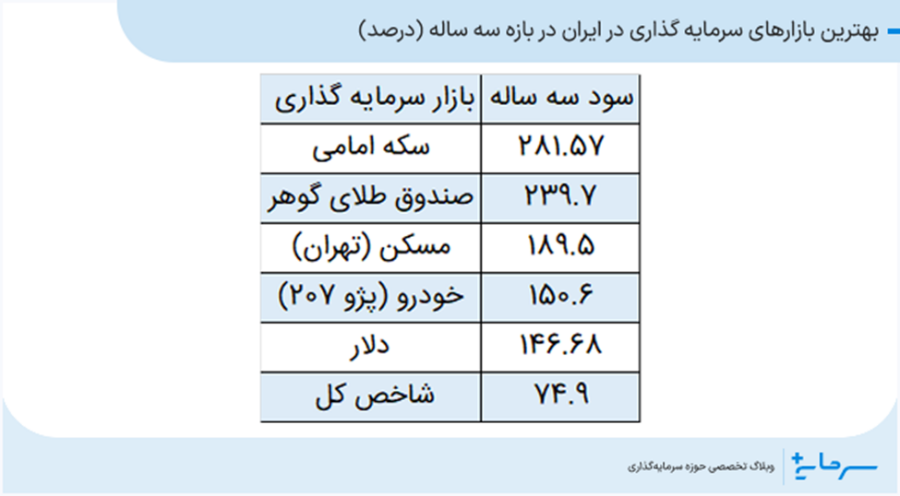

برای این که بتوان بهترین راه سرمایه گذاری در ایران را شناخت بهتر است ابتدا به بررسی سوددهی و شرایط بازارهای سرمایه گذاری بپردازیم. در ادامه بازدهی بازارهای مختلف سرمایه گذاری در بازه زمانی سه ساله از خرداد 1400 تا پایان خرداد 1403 میپردازیم.

بهترین بازارهای سرمایه گذاری در ایران

سرمایه گذاری در طلا

سرمایه گذاری در طلا همواره یک روش مناسب برای فرار از تله تورم بوده است. این بازار توانسته است علاوه بر پوشش تورم موجود، سوددهی مناسبی نیز عاید سرمایه گذاران خود کند. در بازه زمانی سه ساله یعنی از پایان تیر ماه سال 1400 تا پایان تیرماه سال 1403 هر قطعه سکه امامی 281.57 درصد رشد قیمت داشته است.

سرمایه گذاری در بورس

بازار سهام در سه سال اخیر بازدهی مناسبی را ثبت نکرده است. این بازار متاسفانه به اخبار سیاسی و اقتصادی به شدت واکنش نشان میدهد و ممکن است با افزایش تنشهای سیاسی به شدت کاهش یابد. این بازار در بازه سه ساله مورد بررسی از تیر ماه 1400 تا پایان تیر ماه 1403 رشد نه چندان خوب 74.9 درصدی را تجربه کرده است. با این حال اگر بازه زمانی را طولانیتر کنیم، بازار سهام بازدهی قابل توجهی خواهد داشت.

سرمایه گذاری در صندوق ها

صندوق های سرمایه گذاری روش غیر مستقیمی برای سرمایه گذاری در بورس هستند. این صندوقها گستره بسیار وسیعی دارند و در طیف متنوعی از سرمایهگذاریها فعال هستند. صندوقهای سرمایهگذاری در زمینه سهام، طلا، اوراق درآمد ثابت، مسکن و برخی موارد دیگر قابل سرمایهگذاری هستند. در این میان صندوق طلا توانسته است در سالهای اخیر رشد چشمگیری را تجربه کند. در بازه زمانی سه ساله مورد بررسی قیمت هر واحد از صندوق طلای کیان که با نماد گوهر شناخته میشود رشد 239.7 درصدی داشته است. هرچند در این بازه زمانی سکه طلا مقدار کمی رشد بالاتر از صندوق طلای گوهر داشته است، اما باید توجه کرد که قیمت سکه دارای حباب قیمتی بالایی است اما حباب قیمتی صندوق طلای کیان بسیار پایینتر از سکه امامی است.

سرمایه گذاری در بورس یا صندوق ها؟

یکی از انواع صندوقهای سرمایهگذاری، صندوقهای سهامی هستند. صندوقهای سهامی دستههای مختلفی دارند و شامل صندوق اهرمی، صندوق شاخصی، صندوقهای بخشی و صندوقهای عادی میشوند. سرمایهگذاری در صندوقها برای کسانی که وقت کافی برای تحلیل بازار ندارند یا دانش خوبی نسبت به آن ندارند، مناسب است.

خرید ارز و دلار

قیمت دلار را میتوان موتور محرک تورم و افزایش سطح عمومی قیمتها در ایران دانست. چند سالی است که برخی افراد و خانوارها برای حفظ قدرت خرید خود به سرمایهگذاری در این بازار روی آوردهاند. اما این بازار نسبت به سایر بازارهای سرمایه گذاری رشد کمتری داشته است. در بازه زمانی سه ساله از تیر ماه 1400 تا پایان تیر ماه 1403 قیمت دلار در بازار آزاد رشد 146.6 درصدی داشته است.

خرید مسکن

تهیه مسکن همواره اصلیترین دغدغه خانوارها بوده است. این بازار سرمایه گذاری هرچند توانسته است رشد قیمتی مناسبی داشته باشد اما برای وارد شدن به این سرمایه گذاری به سرمایه اولیه بالاتری نسبت به سایر بازارها نیاز است. قیمت هر مترمربع واحد مسکونی در شهر تهران در خرداد ماه 1400 بیش از 29 میلیون 673 هزار تومان بوده است که در خرداد 1403 به 85 میلیون و 910 هزار تومان رسیده است. یعنی در این بازه زمانی سه ساله میانگین قیمت مسکن در شهر تهران رشد 189.5 درصدی داشته است.

سرمایه گذاری در بانک

سرمایهگذاری در بانک برای افرادی که شخصیت سرمایهگذاری ریسک گریز دارند و مایل به پذیرش نوسانات قیمتی بازار نیستند، مناسب است. با این حال، سود سپردههای بلندمدت ویژه یک ساله در بانک 20.5 درصد است. سپردهگذاری در بانک دارای ویژگی مهمی است که ممکن است سرمایه گذاران زیادی را به خود جلب کند. این ویژگی پرداخت سود ماهانه است. با این همه بازدهی بانک به نحوی است که سود چندان خوبی فراهم نمیکند.

خرید خودرو

در سالهای گذشته به دلیل کاهش تولید داخلی و محدودیت یا ممنوعیت واردات خودرو از سوی دولت، قیمت آن در بازار آزاد با رشد قابل توجهی روبهرو بوده است. به عنوان مثال قیمت خودرو پژو 207 اتوماتیک در بازار آزاد در خرداد ماه 1400 تقریبا 403 میلیون تومان بوده است. این در حالی است که قیمت این خودرو در خرداد 1403 به بیش از 1 میلیارد و 10 میلیون تومان رسیده بود. یعنی در این بازه زمانی رشد 150.6 درصدی را تجربه کرده است.

عوامل موثر بر انتخاب بهترین روش های سرمایه گذاری در ایران؟

عواملی که منجر به افزایش تورم میشوند عموما در انتخاب سرمایهگذاری در ایران بسیار حائز اهمیت هستند. این عوامل شامل اخبار سیاسی، احتمال احیای برجام، کسری بودجه دولت و قیمت نفت هستند.

اخبارسیاسی؛ احتمال احیای برجام

همانگونه که بیان شد موتور محرک تورم در ایران قیمت دلار در بازار آزاد و تورم انتظاری است. اگر روابط سیاسی کشور با سایر کشورهای جهان روبه بهبود باشد و توافقهای سیاسی که در چند سال گذشته در مورد آن صحبت شده است به ثمر بنشیند یا به نوعی توافقی صورت گیرد، بر قیمت دلار در بازار آزاد تاثیر خواهد گذاشت. در این صورت سرمایهگذاری در طلا، دلار، خودرو و مسکن زیاد مناسب نخواهد بود اما صندوق درآمد ثابت و سهامی به گزینه خوبی برای سرمایهگذاری تبدیل میشوند.

کسری بودجه

یکی از علتهای اصلی افزایش نرخ تورم، کسری بودجه دولت است. اگر دولت مزاراد مخارج داشته باشد برای جبران آن مجبور میشود پول چاپ کند، با افزایش چاپ پول، قدرت خرج کردن در جامعه افزایش پیدا میکند. در این صورت تقاضای مازاد در جامعه ایجاد میشود و سطح عمومی قیماتها افزایش پیدا خواهد کرد.

قیمت نفت

افزایش قیمت نفت به معنی افزایش ارز آوری در کشور است. هرگاه این اتفاق بیافتد به این معنی است که سرمایه گذاریهایی که با قیمت دلار نوسان داشتند برای سرمایه گذاری گزینه خوبی نخواهند بود.

تاثیر تورم در انتخاب بهترین گزینه سرمایه گذاری در ایران

تورم باعث میشود تمامی دارایی ها رشد قیمتی داشته باشند. اگر تورم کنترل شود سرمایه گذاریهای با ریسک کم همچون صندوق با درآمد ثابت و بانک رونق میگیرند.

بهترین بازار سرمایه گذاری در شرایط رکود اقتصادی در ایران

در شرایط رکود اقتصادی سرمایهگذاری در بازارهایی که نقدشوندگی بالایی دارند، مناسب است. به عنوان مثال نقدشوندگی در بازار مسکن بسیار کم است اما در بازارهایی همچون طلا و صندوقهای صدور و ابطالی بالا است و میتواند برای سرمایهگذاری مناسب باشد.

تاثیر ریسک در انتخاب بهترین گزینه سرمایه گذاری در ایران

ریسکپذیری در سرمایهگذاری بستگی به شخصیت سرمایهگذاری فرد دارد. اگر فردی شخصیت سرمایهگذاری ریسکپذیری داشته باشد، سعی میکند در بازارهایی همچون طلا، سهام و دلار سرمایهگذاری کند و اگر فردی شخصیت سرمایهگذاری ریسک گریزی داشته باشد عموما در بازارهای کم ریسک همچون صندوق درآمد ثابت و صندوق تضمین اصل سرمایه، سرمایهگذاری میکند.

- :اشتراک گذاری

این محتوا صرفا جنبه آموزشی و اطلاع رسانی دارد. نباید به عنوان پیشنهاد مستقیم برای سرمایه گذاری در نظر گرفته شود. گزینه های سرمایه گذاری مطرح شده ممکن است مناسب همه افراد نباشد و نیاز است اهداف سرمایه گذاری و میزان ریسک پذیری افراد قبل از اقدام به سرمایه گذاری مشخص شود. بنابراین برای انتخاب بهترین گزینه سرمایه گذاری پیشنهاد می شود با بخش مشاوره سرمایه گذاری کیان دیجیتال در ارتباط باشید. شماره : ۰۲۱۴۷۱۸۴