صندوق درآمد ثابت یا بانک؟ کدام سود بیشتری دارد؟

فرق عمده صندوق سرمایه گذاری درآمد ثابت با بانک و سپرده بانکی، بازدهی آن است.

سرمایه گذاری یکی از راههایی است که افراد در تمام دوران زندگیشان انجام میدهند تا ارزش داراییهاییشان را در برابر تورم حفظ کنند. راهها و گزینههای سرمایه گذاری کم نیست! به عنوان مثال عدهای اقدام به خرید ملک میکنند و عدهای دیگر آن را در بانکهای مختلف قرار میدهند.

افراد از نظر میزان دارایی و ریسکپذیری یا ریسکگریزی متفاوت هستند. انتخاب بسیاری از افراد ریسکگریز سرمایهگذاری در بانک است چرا که آن را گزینهای امن و دارای سود پرداختی ماهانه میدانند. با این حال، بانک تنها گزینه برای ریسکگریزها نیست. این کار با سرمایه گذاری در صندوقهای درآمد ثابت نیز میسر است. در این فرصت به بررسی فرق بانک و صندوق درآمد ثابت خواهیم پرداخت و خواهیم دید کدام سود بیشتری دارد.

تفاوت صندوق درآمد ثابت با بانک چیست؟

صندوق درآمد ثابت، با توجه به سبد دارایی متنوعش از سود بیشتری نسبت به بانک برخوردار است. در حال حاضر سود سالانه بانکی به 20.5 درصد میرسد که بازده ماهانهاش معادل 1.7 درصد میشود. این در حالی است که سود صندوقهای درآمد ثابت بالاتر است. به عنوان مثال، سود صندوق درآمد ثابت کیان در یک ماه اخیر حدود 2.4 درصد بوده است و در یک سال به 35 درصد میرسد. علاوه بر این، بانک تنها اجازه ارائه سود ماهشمار و سالشمار را دارد. در حالی که صندوق درآمد ثابت با سود روزشمار میتواند گزینه مناسبی هم برای سرمایه گذاری بلندمدت و کوتاه مدت به حساب بیاید. از طرفی دیگر، برداشت سرمایه از صندوق درآمد ثابت با نرخ جریمه شکست همراه نیست. اما بانک برای فرد سرمایهگذار که از اندوخته در بانک خود – زودتر از موعد مقرر – سود برداشت میکند، نرخ جریمه شکست در نظر میگیرد.

صندوق درآمد ثابت بهتر است یا بانک؟!

از دو جهت میتوان سرمایهگذاری در بانک و صندوق درآمد ثابت را بررسی کرد. مورد اول بازدهی است و دومی به ریسک برمیگردد. قرار دادن پول در بانک ریسک خاصی ندارد اما سودی که سالانه به افراد ارائه میدهد، کمتر از صندوق درآمد ثابت است. صندوق درآمد ثابت نیز با وجود بازدهی بالاتر، ریسک خاصی ندارد. در ادامه بیشتر به ویژگیهای سرمایهگذاری در صندوق درآمد ثابت و سپردهگذاری در بانک اشاره میکنیم.

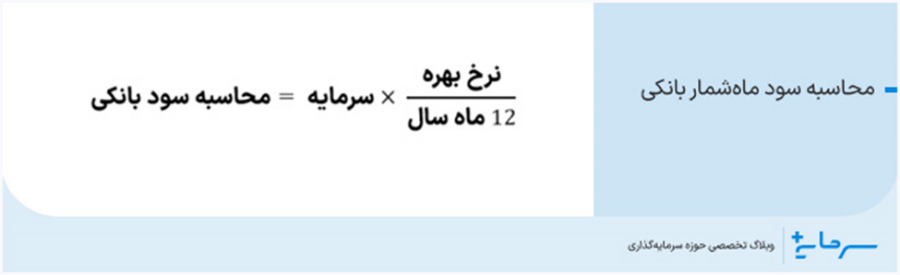

نحوه محاسبه سود در بانک و صندوق

نحوه محاسبه سود بانک و صندوق درآمد ثابت با یکدیگر متفاوت هستند. از آنجایی که محاسبه سود بانک به صورت ماهشمار انجام میشود، بنابراین محاسبه سود سپرده بانکی ماه شمار به صورت زیر انجام میشود. برای محاسبه سود بانکی، باید نرخ بهره، یعنی 20.5 درصد را در 12 ماه تقسیم کرد و بعد، عدد به دست آمده را در سرمایه موردنظر ضرب میکنیم. عدد به دست آمده، سود ماهشمار است.

اما برای محاسبه سود صندوق، نیازی به محاسبه به این شکل نیست. سرمایهگذار، تنها با مراجعه به صفحه شخصی صندوق موردنظر خود در بازههای زمانی مختلف، میتواند از سود به دست آمده خود آگاه شود. اگر صندوق درآمد ثابت غیرتقسیم سودی باشد، برای محاسبه بازده ماهانه باید قیمت پایانی امروز را از قیمت پایانی ماه قبل کم کرد و بر مقدار قیمت پایانی اولیه تقسیم کرد. ضرب این عدد در صد، درصد سود صندوق درآمد ثابت را نشان میدهد. این در حالی است که برای محاسبه سود صندوقهای غیرتقسیم سودی باید مقدار تقسیم شده را بر مقدار قبل از تقسیم سود بخش کرد و حاصل را در صد ضرب نمود.

پرداخت سود در بانک و صندوق

صندوقهای درآمد ثابت را میتوان به دو نوع عادی و تقسیم سودی دستهبندی کرد. صندوقهای درآمد ثابت که دارای تقسیم سود هستند، مانند صندوق ندای ثابت کیان، با همان ساختار و سبد دارایی مشابه صندوق درآمد ثابت عادی، در بازههای زمانی مثلا هر ماه، به سرمایهگذاران خود سود پرداخت میکنند. اما صندوق درآمد ثابت عادی مانند صندوق درآمد ثابت کیان، تقسیم سود ندارد و اصل پول و سود آن یکجا و موقع ابطال به فرد پرداخت میشود. صندوقهای غیرتقسیم سودی به همین دلیل، از مزیت سود مرکب برخوردار میشوند.

این در شرایطی است که سود بانک قوانین خاص بانکی را دارد و سود فرد با توجه به نوع حسابی که سرمایهگذار افتتاح کرده است، در بازه مشخص به سرمایهگذار ارائه میشود.

نرخ شکست سود در بانک و صندوق

یکی از تفاوتهای صندوق درآمد ثابت با سپرده بانکی که پیشتر مورد بررسی قرار دادیم، نرخ شکست است. در صندوق درآمد ثابت، سرمایهگذار میتواند در هر زمان نسبت به خرید یا فروش واحدهای صندوق درآمد ثابت کیان بدون نگرانی نسبت به تغییر نرخ سود اقدام کند. این در حالی است که در صورت سپردهگذاری در بانک اگر زودتر از موعد اقدام به برداشت پول خود از حساب کنید، با جریمه در سود مواجه میشوید و قدری از سود شما کم میشود.

شفافیت و گزارش دهی در بانک و صندوق

یکی دیگر از مزایا و البته تفاوت صندوق درآمد ثابت با سپرده بانکی این است که این صندوقها به طور شفاف میزان سوددهی یا نوسانات را برای سرمایه گذاران به نمایش درمی آورند. همچنین عملکرد هفتگی صندوقها، وضعیت خریدها و فروشها و صورت وضعیت مالی آنها به صورت ماهانه و دورهای به صورت شفاف در وبسایت این صندوقها برای آگاهی سرمایهگذاران قرار میگیرد. صندوقهای سرمایهگذاری در سامانههای آنلاین معتبری مانند کدال اقدام به ارائه گزارشهای مالی دورهای میکنند.

یعنی علاوه بر نظارت لحظهای مدیران صندوق و کارشناسان سازمان بورس و اوراق بهادار که به صورت لحظهای در حال رصد نوسانات و تحلیل اتفاقات صندوق هستند، شخص سرمایه گذار نیز میتواند شاهد تمام جزئیات باشد.

نقدشوندگی در بانک و صندوق

یکی از اشتراکات بانک با صندوق های سرمایه گذاری درآمد ثابت امکان نقدشوندگی سریع سرمایه فرد سرمایه گذار است. صندوق های درآمد ثابت مانند صندوق با درآمد ثابت کیان امکان نقدشوندگی و ابطال واحدهای سرمایه گذاری را در عرض یک روز کاری دارند. نقدشوندگی بانک نیز معمولا سریع است.

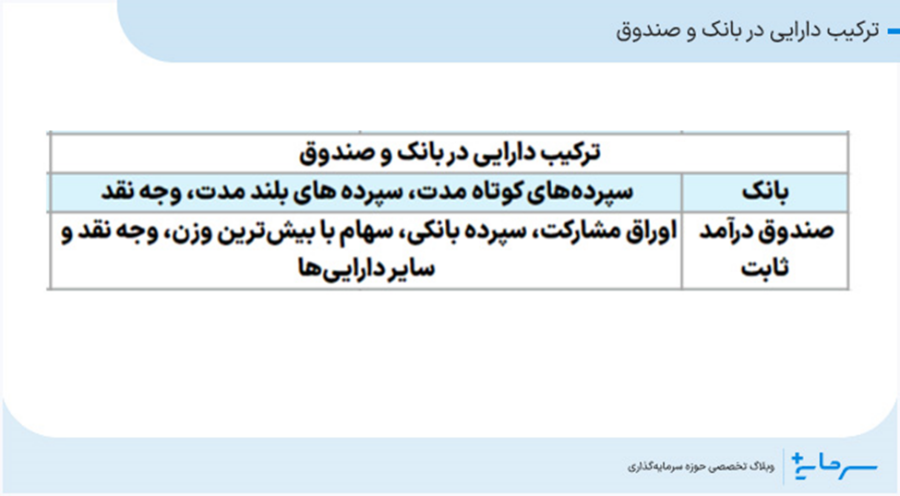

ترکیب دارایی در بانک و صندوق

ترکیب دارایی بانک و صندوق درآمد ثابت را میتوان در جدول زیر مشاهده کرد. همان طور که مشخص است صندوق درآمد ثابت تنوع بالاتری دارد و به دلیل همین ترکیب دارایی میتواند بازدهی بالاتری عاید سرمایهگذارانش کند.

امنیت و ضمانت سرمایه گذاری در بانک و صندوق

گاهی ممکن است که سرمایه گذاری به شیوه سنتی، این باور را در ذهن مخاطبان به وجود بیاورد که امنیت سرمایهگذاری صرفا به گزینهای مانند بانک مربوط میشود. اما باید گفت که این تصور، تنها به بانکها تعلق ندارد. باید گفت که ابزار مالی نوینی مانند صندوقهای سرمایهگذاری درآمد ثابت که زیر نظر سازمان بورس و اوراق بهادار فعالیت دارند، از میزان امنیت بالایی برخوردار هستند.

علاوه بر این، صندوقهای سرمایهگذاری موظف به ارائه گزارشهای مالی در بازههای زمانی مختلف هستند. همین موضوع باعث میشود تا صندوقهای درآمد ثابت و دیگر صندوقهای سرمایهگذاری، علاوه بر امنیت، از شفافیت بسیار بالایی برخوردار باشند. صندوق درآمد ثابت کیان از طریق اپ کیان دیجیتال نیز قابل سرمایهگذاری است. به این معنی که سرمایهگذاران میتوانند با سرمایه گذاری در صندوق درآمد ثابت کیان، نسبت به تغییرات و ریسک و بازدهی سرمایه خود در صندوق، در هر لحظه، آگاه باشند.

چرا ریسک صندوق درآمد ثابت پایین است؟

ریسک صندوقهای درآمد ثابت بسیار پایین است و مناسب افراد ریسک گریز است. صندوق های درآمد ثابت برای تعدیل ریسک پورتفوی افراد ریسک پذیر نیز به عنوان یک گزینه مطرح هستند. اگر تجربه افت بازار سهام یا کاهش دلار را داشته باشید، به این نکته آگاه هستید. اما چرا ریسک صندوق های درآمد ثابت اندک است؟ علت این کار را باید در داراییهای این صندوقها دنبال کرد. صندوقهای درآمد ثابت بخش زیادی از سرمایه گذاری خود را به اوراق مشارکت و سپردههای بانکی اختصاص میدهند. بخش اندکی از داراییهای آنها نیز در سهام و سایر داراییها قرار دارد. همین موضوع موجب میشود این صندوقها گزینهای کم ریسک و قابل اطمینان به خصوص برای افراد ریسک گریز باشند.

البته افراد سرمایهگذار دیگری هم هستند که از روحیه ریسکپذیر برخوردارند و معمولا در بازارهای پرریسک و پربازده مانند سهام سرمایهگذاری میکنند. اما گاهی پیش میآید که بازار سهام یا بازارهای دارایی پر ریسک در شرایطی نامساعد قرار دارند. در چنین شرایطی، سرمایهگذاران ریسکپذیر برای اینکه هم از خطر ریسک بالا در این بازارها در امان باشند و هم سود روزشمار را در کوتاه مدت از دست ندهند، میتوانند صندوق درآمد ثابت را به عنوان گزینه مناسب سرمایهگذاری انتخاب کنند.

بازدهی

در بالا نیز اشاره کردیم که بازدهی صندوق درآمد ثابت از بازدهی بانک بهتر است. علاوه بر این، برای کسانی که مایل به دریافت سود ماهانه هستند نیز صندوقهای درآمد ثابت دیگری وجود دارند. البته بازدهی چنین صندوقهایی که به تقسیم سودی معروف هستند از بازدهی صندوقهای درآمد ثابت عادی کمتر است اما همچنان بیش از بانک عایدی میدهند.

مزایای سرمایه گذاری در صندوق های درآمد ثابت نسبت به بانک!

از مقایسه بانک و صندوقهای درآمد ثابت تا اینجا نکات زیادی مشخص شد. به طور خلاصه، مزایای سرمایهگذاری در صندوقهای درآمد ثابت عبارتند از قدرت نقدشوندگی سریع، بازدهی صندوق، شفافیت مالی، نداشتن جریمه ابطال و موارد دیگری مانند امکان دریافت تمکن مالی و امکان توثیق واحدها برای دریافت وام. بعضی از مزایای سرمایهگذاری در صندوق درآمد ثابت نسبت به بانک را میتوان به صورت جداگانه، مورد بررسی قرار داد.

· نحوه سوددهی: سوددهی در بانک و صندوق درآمد ثابت، متفاوت از یکدیگر است. بانک بنابر شرایط و موقعیتهایی، سود کامل را به فرد سرمایهگذار ارائه میکند. سرمایهگذار، تنها در صورتی بازدهی کامل را دریافت میکند که در بازه زمانی یکساله به پول خود دست نزده باشد. در غیر اینصورت باید نرخ جریمه شکست پرداخت کند و همچنین نمیتواند بازدهی خود را به صورت کامل دریافت کند. این در حالی است که سرمایهگذار در صندوق درآمد ثابت میتواند بدون جریمه نرخ شکست، میتواند اقدام به نقدشوندگی واحدهای سرمایهگذاری خود کند.

· بازدهی بیشتر از بانک: صندوق درآمد ثابت به این دلیل که سبد دارایی متشکل از اوراق اخزاء، سپرده بانکی، اوراق با درآمد ثابت و مقدار کمی سهام دارد، میتواند بازدهی بیشتر از بانک را برای سرمایهگذاران به همراه داشته باشد.

نحوه سرمایه گذاری در صندوق های درآمد ثابت

سرمایه گذاری در صندوق درآمد ثابت با توجه به قابل معامله یا صدور و ابطالی بودن آنها متفاوت است. در ادامه نحوه سرمایهگذاری در این صندوقها را برای صندوقهای قابل معامله و صدور و ابطالی به صورت جداگانه شرح میدهیم.

نحوه سرمایه گذاری در صندوق های درآمد ثابت قابل معامله

برای خرید واحدهای سرمایه گذاری صندوقهای درآمد ثابت قابل معامله، باید چند مرحله را در نظر گرفت:

1. ثبت نام در بورس: سرمایهگذاری در مرحله اول باید اقدام به ثبت نام در بورس با مراجعه به سامانه sejam.ir کنند و مراحل مربوط به ثبت نام برای دریافت کد بورسی را در این سامانه به طور کامل انجام دهند.

2. احراز هویت: مرحله بعد از ثبت نام به انجام احراز هویت مربوط میشود. برای دریافت کد بورسی، بعد از انجام مراحل ثبت نام در سامانه سجام، باید مراحل احراز هویت را با مراجعه به یکی از کارگزاریها و بعد به دفاتر پیشخوان دولت انجام داد.

3. خرید با استفاده از پنل کارگزاری: بعد از انجام مراحل ثبت نام و احراز هویت، کد بورسی برای فرد سرمایهگذار صادر میشود. سپس میتوانید از طریق پنل کارگزاری که انتخاب کردهاید، اقدام به خرید دارایی بورسی مورد نظر خود کنید. برای این منظور میتوان با جستجوی نماد صندوق درآمد ثابت قابل معامله موردنظر میتوان اقدام به خرید واحدهای سرمایه گذاری آن در بورس کرد. به عنوان مثال با جستجوی نماد «کیان» میتوان اقدام به خرید واحدهای سرمایه گذاری صندوق درآمد ثابت قابل معامله کیان کرد.

در حال حاضر، هر واحد سرمایه گذاری این صندوق را میتوان با ۵۰ هزار تومان خریداری کرد، البته به این شرط که از اپلیکیشن کیان دیجیتال یا کارگزاری کیان استفاده کرده باشید. در غیر این صورت حداقل خرید ۵۰۰ هزار تومان است.

نحوه سرمایه گذاری در صندوقهای درآمد ثابت صدور و ابطالی

برای خرید واحدهای سرمایه گذاری صندوقهای درآمد ثابت صدور و ابطالی یا باید از طریق سایت و ارتباط با خود صندوق یا از اپ مربوط به صندوق درآمد ثابت صدور و ابطالی مورد نظر اقدام کرد. به عنوان مثال برای خرید واحدهای سرمایه گذاری صندوق درآمد ثابت ندای ثابت کیان که از صندوقهای صدور و ابطالی با تقسیم سود دورهای است، میتوان از طریق اپ کیان دیجیتال اقدام کرد.

این نکته را هم باید در نظر داشت که با اپلیکیشن کیان دیجیتال میتوان بدون مراجعه حضوری اقدام به ثبت نام و احراز هویت بدون نیاز به مراجعه حضوری کرد.

صندوق درآمد ثابت کیان

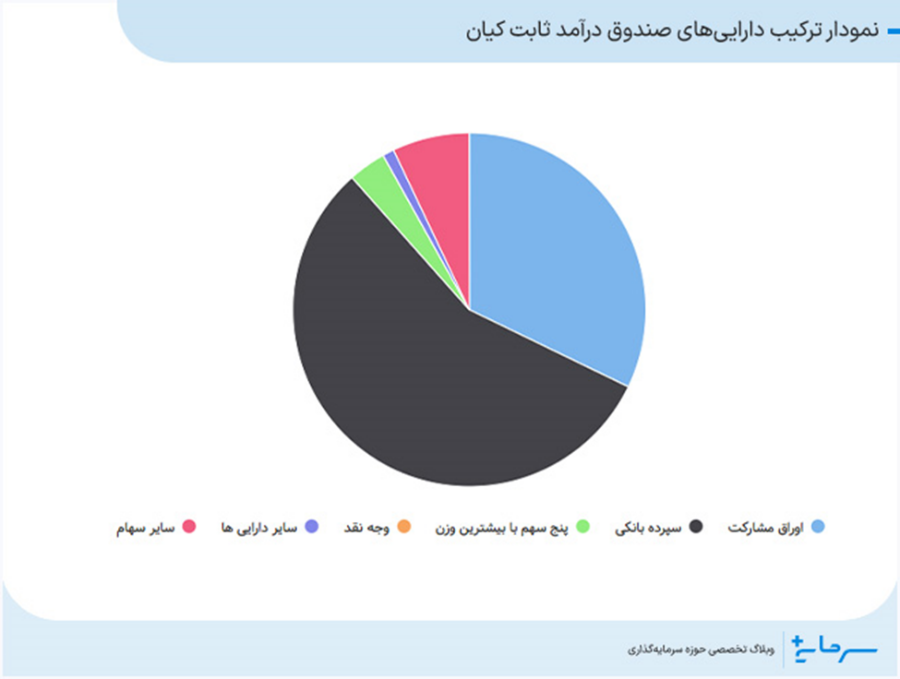

در بالا به صندوق درآمد ثابت اشاره کردیم و اکنون بیشتر به آن میپردازیم. صندوق درآمد ثابت کیان از صندوقهای قابل معامله در بورس است. این صندوق دارای سبدی متشکل از اوراق مشارکت، سپرده بانکی و سایر داراییها است. با توجه به ساختار و سبد دارایی پویایی که این صندوق دارد، میتوان انتظار سرمایهگذاری کم ریسک و با بازدهی بهتر از بانک را از آن داشت. در پایان سال 1403 میزان کل ارزش خالص دارایی این صندوق بیش از 9 هزار میلیارد تومان بود. اطلاعات بیشتری در مورد صندوق درآمد ثابت کیان را می توانید در سایت اختصاصی صندوق درآمد ثابت کیان kianfunds1.ir بررسی کنید.

صندوق ندای ثابت کیان

در بالا به صندوق درآمد ثابت ندای ثابت کیان اشاره کردیم. در اینجا بیشتر با آن آشنا میشویم. ممکن است افرادی که بانک را برای پس انداز و سرمایه گذاری انتخاب کردهاند، بیشتر به این خاطر به قرار دادن وجه نقد خود در حسابهای بانکی اقدام کرده باشند که بتوانند به صورت ماهانه و یا دورهای از سود آن استفاده کنند. به همین خاطر، به دنبال گزینه مشابهی هستند.

باید گفت که نوع دیگری از صندوق درآمد ثابت وجود دارد که اقدام به پرداخت سود دورهای میکند. صندوق ندای ثابت کیان با ساختاری مشابه صندوقهای درآمد ثابت غیرتقسیم سودی و با همان ویژگیها و مزایا امکان تقسیم سود دورهای را نیز فراهم کرده است. صندوق ندای ثابت کیان از صندوق های سرمایه گذاری صدور و ابطالی است. سرمایه گذاران این صندوق در میانه هر ماه، سود دورهای خود را دریافت میکنند. این صندوق یک امکان دیگر را نیز فراهم کرده است که با استفاده از آن شما میتوانید سود پرداختی ماهانه خود را قطع کنید و سود خود را مجددا در همین صندوق سرمایهگذاری کنید تا عایدی بیشتری به دست آورید. البته این امکان اختیاری است و شما میتوانید گزینه دریافت سود ماهانه را نگه داشته باشید.

صندوق درآمد ثابت یا بانک؟

با همه توضیحات و نتیجه گیریها و بررسیهایی که در مورد صندوق سرمایه گذاری با درآمد ثابت داشتهایم، به این نتیجه میرسیم که اگر به دنبال یک سرمایه گذاری هوشمندانه و البته کم ریسک هستیم، میتوانیم این نوع صندوق را به عنوان یکی از گزینههای مناسب انتخاب کنیم. بازده این صندوق بنا بر نوع کارکردش منطقی است و برای هر کسی با هر میزان سرمایهای که میخواهد وارد جهان سرمایه گذاری شود میتواند نقطه شروع بسیار مناسبی باشد.

البته نکاتی مانند شخصیت سرمایهگذار و هدف و انگیزه سرمایهگذار را باید در نظر گرفت. با توجه به آنچه که در مورد صندوق درآمد ثابت و ویژگیهای آن توضیح داده شد، باید گفت که تقریبا تمام سرمایهگذاران با هر سلیقه و روحیه سرمایهگذاری میتوانند از صندوق درآمد ثابت برای سرمایهگذاری استفاده کنند. چراکه صندوق درآمد ثابت در هر دو بازه زمانی کوتاه مدت و بلندمدت میتواند بازدهی مناسب و روزشمار داشته باشد. وبسایت کیان دیجیتال با توجه به ویژگیهای خاص خود امکان بررسی صندوقهای درآمد ثابت ندای ثابت کیان و درآمد ثابت کیان را در کنار برخی صندوقهای دیگر فراهم کرده است. این وبسایت با دادن خدماتی مانند مشاوره به شما کمک میکند تا گزینه مناسب سرمایهگذاری خود را بهتر انتخاب کنید.

- :اشتراک گذاری

این محتوا صرفا جنبه آموزشی و اطلاع رسانی دارد. نباید به عنوان پیشنهاد مستقیم برای سرمایه گذاری در نظر گرفته شود. گزینه های سرمایه گذاری مطرح شده ممکن است مناسب همه افراد نباشد و نیاز است اهداف سرمایه گذاری و میزان ریسک پذیری افراد قبل از اقدام به سرمایه گذاری مشخص شود. بنابراین برای انتخاب بهترین گزینه سرمایه گذاری پیشنهاد می شود با بخش مشاوره سرمایه گذاری کیان دیجیتال در ارتباط باشید. شماره : ۰۲۱۴۷۱۸۴