سود بانکی چقدر است؟ محاسبه آنلاین سود سپرده بانکی!

طبق مصوبه جدید شورای پول و اعتبار به سپردههای بانکی سالانه 20.5 درصد سود پرداخت میشود. با این حال، گزینههای بهتر و کم ریسکی نیز نسبت به این سپردههای بانکی وجود دارد.

در جامعه افراد زیادی وجود دارند که میخواهند از سرمایههای خود درآمد ثابتی داشته باشند. این افراد اکثرا یک نوع سرمایه گذاری میشناسند که چنین قابلیتی را داشته باشد. اما باید گفت که برای کسب درآمد ثابت، تنها سرمایه گذاری موجود، بانک نیست. بلکه نوع دیگری از سرمایه گذاری وجود دارد که بازدهی بالاتری نسبت به سپرده بانکی دارد. در ادامه ابتدا به بررسی عایدی سرمایه گذاری در بانک میپردازیم، سپس توضیح می دهیم سود بانکی چقدر است؟ و چطور محاسبه می شود؟ همچنین گزینههای کمریسک بهتر از بانک را نیز بررسی میکنیم.

سود بانکی چطور محاسبه می شود؟

فرمول محاسبه سود سپرده بانکی کوتاه مدت و بلند مدت با هم متفاوت هستند. برای بدست آوردن سود سپرده بلند مدت باید از فرمول زیر استفاده کرد:

محاسبه آنلاین سود سپرده های بانکی بلندمدت!

به عنوان مثال، اگر سپرده گذار مبلغ 100 میلیون تومان را در یک حساب سپرده یک ساله سپرده گذاری کند، طبق فرمول میزان سود دریافتی بعد از سال 20 میلیون و 500 هزار تومان خواهد بود. این میزان سود برای سپرده دو ساله و سه ساله بصورت سالانه به ترتیب برابر با 21 میلیون و 500 هزار تومان و 22 میلیون و 500 هزار تومان خواهد بود. برای بدست آوردن سود سپرده کوتاه مدت ابتدا باید سود سپرده در یک سال را بدست بیاوریم.

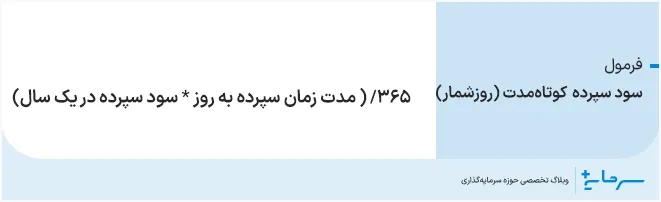

سپس با استفاده از سود سپرده در یک سال، سود سپرده بانکی کوتاه مدت را میتوانیم طبق فرمول زیر محاسبه کنیم:

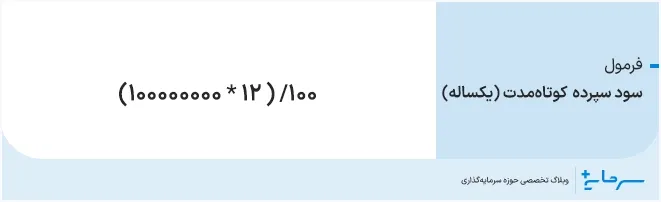

البته در حال حاضر سود روزشمار از سوی بانکها به افراد پرداخت نمیشود، بلکه سودهای کوتاهمدت همان طور که در بالا اشاره شد، وجود دارد. به عنوان مثال اگر سپرده گذاری مبلغ 100 میلیون تومان را سه ماه در بانک نگه دارد میزان سود پرداختی به آن چقدر است؟ ابتدا باید توجه کرد که سود سپرده کوتاه مدت سه ماهه بصورت سالانه 12 درصد است. با توجه این اعداد ابتدا سود سپرده در یک سال را محاسبه میکنیم. طبق فرمول سود سپرده در یک سال، این مبلغ معادل 12 میلیون تومان است.

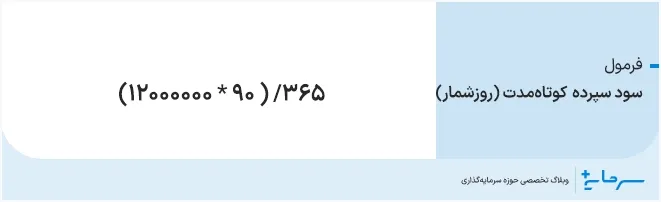

سپس با استفاده از فرمول سود سپرده کوتاه مدت، سود سپرده گذار در بازه زمانی سه ماهه معادل 2 میلیون و 958 هزار تومان میشود.

سود سپرده های بانکی مبالغ مختلف!

سپرده بانکی بلندمدت چیست؟

سپرده به معنی مقدار وجه نقدی است که فرد دارنده، آن را در یک حساب بانکی نزد بانک مشخصی سرمایه گذاری میکند تا در ازای آن سود معینی به دست بیاورد. سپرده را معمولا به دو دسته کوتاه مدت و بلندمدت تقسیم میکنند. سپرده بلندمدت به وجوهی گفته میشود که سپرده گذار، آن را حداقل به مدت یک دو یا سه سال برداشت نکند. این سپردهها باتوجه به نوع بانک و نوع سرمایه گذاری، نرخ بهره متفاوتی دارند.

در کشور ما تعداد زیادی بانک دولتی، بانک خصوصی و موسسات اعتباری وجود دارند. طبق آخرین مصوبه شورای پول و اعتبار، نرخ رسمی سود بانکی بلندمدت با سر رسید یک سال 20.5 درصد، با سر رسید دو سال 21.5 درصد و با سر رسید سه سال 22.5 درصد است. یعنی اگر فردی 10 میلیون تومان وجه نقد در بانک سپرده گذاری کند بعد از یک سال 2 میلیون و 50 هزار تومان سود دریافت خواهد کرد و اگر به مدت دو سال سپرده خود را برداشت نکند، به ازای هر سال 2 میلیون و 150 هزار تومان سود دریافت میکند. اگر سپرده بلندمدت این فرد سه ساله باشد به ازای 10 میلیون تومان سرمایه گذاری در بانک سالانه 2 میلیون و 250 هزار تومان سود از بانک میگیرد.

سود سپردهی بانکهای بزرگ چقدر است؟

سود سپردهی بلند و کوتاه مدت بانکهای دولتی و خصوصی به یک اندازه است. به عنوان مثال سود بانک ملی ، بانک صادرات، بانک تجارت و بانک ملت بصورت سالانه 20.5 درصد است. از سوی دیگر بانکهای خصوصی بزرگ نیز همانند بانکهای دولتی سود سپردهی یک سالهی آنها 20.5 درصد تعیین شده است.

سپرده بانکی کوتاه مدت چیست؟

سپردههایی که به مدت کمتر از یک سال در بانک سرمایه گذاری میشوند را سپرده کوتاه مدت میگویند. سپردههای کوتاه مدت شرایط متفاوتی نسبت به سپردههای بلندمدت دارند. در سپردههای کوتاهمدت یک ماهه فرد به آسانی میتواند از سپرده خود در آن واحد استفاده نماید. اما افتتاح و نگهداری سپردههای سرمایهگذاری کوتاهمدت ویژه سه ماهه و شش ماهه که دو بخش ثابت (غیرقابل برداشت) و متغیر (دارای تراکنش) دارند، طبق مصوبه بانک مرکزی ممنوع است. برای محاسبه سود یک ماهه سپرده کوتاه مدت، کمترین مبلغ مانده سپرده در طول ماه مبنای محاسبه سود خواهد بود. به همین دلیل سرمایه گذاران علاقمند هستند بدانند که سود بانکی ماهانه چقدر است؟ سود سپرده کوتاه مدت ماهانه در طول یک سال 5 درصد است. اما سپرده های ویژه سه ماهه دارای سود سالانه 12 درصد و سپرده های کوتاه مدت ویژه شش ماهه دارای 17 درصد سود سالانه هستند.

مزایا و معایب سپرده بانکی بلندمدت

از مزایای اصلی سپرده گذاری در بانک این است که سرمایه گذار اطمینان دارد طبق قراردادی که با بانک امضا کرده است، سود وی در موعد مقرر پرداخت خواهد شد. با این حال، اگر فرد سپرده گذار بخواهد زودتر از موعد سررسید قرارداد بلندمدت با بانک، پول خود را برداشت کند باید بابت این کار جریمه بپردازد. در سیستم بانکی به این جریمه برداشت زودتر از موعد سپرده بانکی، نرخ شکست میگویند. نرخ شکست در سپردههای بانکی بلندمدت یک ساله و دو ساله بر اساس زمان برداشت سپرده بانکی، متفاوت است. میزان بازدهی سپرده بانکی به خصوص در شرایط تورم نمیتواند قابل توجه به حساب بیاید اما با این حساب نباید فراموش کرد که این بازدهی ریسک خاصی هم ندارد.

نرخ شکست سپرده بانکی یعنی چه؟

نرخ شکست به معنی جریمهای است که سرمایه گذار در صورتی که قبل از موعد قرارداد سپرده خود را از بانک خارج کند، متحمل میشود. هنگامی که افراد شروع به سپرده گذاری میکنند، یک قرارداد کوتاه مدت یا بلند مدت با بانک دارند. هرچند این سپرده گذاران هر لحظه اراده کنند میتوانند سرمایه خود را از بانک خارج کنند، اما اگر قبل از موعد قرارداد این کار را انجام دهند باید مقدار مشخصی از سود توافق شده را به عنوان نرخ شکست به بانک پرداخت کنند.

نرخ شکست سپرده بلندمدت یک ساله

طبق مصوبه جدید بانک مرکزی نرخ شکست سپرده های بلندمدت برابر است با معادل نرخ سود علیالحساب سپرده متناظر دوره ماندگاری سپرده سرمایهگذاری با کسر یک واحد درصد از دوره متناظر سپرده سرمایه گذاری. یعنی اگر فرد سپرده گذار در ابتدا بخواهد سپرده یک ساله باز کند، اما بعدا به هر دلیلی در مدت زمان کمتر از سه ماه اقدام به برداشت از سپرده بلندمدت یک ساله خود کند، 16.5 واحد درصد جریمه خواهد شد و نرخ سود وی در واقع 4 درصد خواهد شد.

اگر همین فرد در مدت زمان کمتر از شش ماه و بیشتر از سه ماه قصد برداشت سپرده سرمایه گذاری شده خود را داشته باشد 9.5 واحد درصد جریمه خواهد شد و نرخ سود وی 11 درصد محاسبه خواهد شد. اگر سپرده گذار بخواهد سپرده سرمایه گذاری شده یک ساله خود را در بازه زمانی کمتر از یک سال و بیشتر از شش ماه در بانک نگه داری کند و سپس قصد برداشت داشته باشد، نرخ سود سرمایه این فرد 16 درصد خواهد بود و نرخ جریمه وی 4.5 درصد محاسبه میشود.

نرخ شکست سپرده بلندمدت دو ساله

نرخ شکست در سپرده بلندمدت یک ساله و دوساله تفاوت دارد. اگر فرد سرمایه گذار در بانک در مدت زمان کمتر از سه ماه اقدام به برداشت از سپرده خود کند 17.5 واحد درصد جریمه خواهد شد و سودش 4 درصد محاسبه میشود. اگر همین فرد در مدت زمان کمتر از شش ماه و بیشتر از سه ماه قصد برداشت داشته باشد 10.5 واحد درصد جریمه خواهد شد و سودش بر اساس 11 درصد معامله میشود.

اگر سپرده گذار بخواهد سپرده سرمایه گذاری شده دو ساله خود را در بازه زمانی کمتر از یک سال و بیشتر از شش ماه در بانک نگهداری کند و سپس قصد برداشت داشته باشد، نرخ سود سرمایه این فرد 16 درصد میشود و نرخ جریمه وی 5.5 درصد محاسبه میگردد. بازه زمانی دیگری نیز برای سپرده های دو ساله تعریف شده است. این بازه زمانی به این صورت است که اگر فرد سرمایه گذار، سپرده بلندمدت دو ساله خود را کمتر از دو سال و بیشتر از یک سال در بانک نگه دارد نرخ جریمهای که برای سپرده وی در نظر گرفته شده، 2 درصد است و بانک به سپرده این سرمایه گذار 19.5 درصد سود پرداخت میکند.

نرخ شکست سپرده بلندمدت سه ساله

نرخ جریمه برای سپرده های بلندمدت دو ساله و سه ساله با یکدیگر متفاوت هستند. اگر فرد سرمایه گذار حساب سپرده سه ساله داشته باشد و در مدت زمان کمتر از سه ماه اقدام به برداشت سپرده خود کند 18.5 واحد درصد جریمه خواهد شد و سودش 4 درصد محاسبه میشود. اگر همین فرد در مدت زمان کمتر از شش ماه و بیشتر از سه ماه قصد برداشت داشته باشد، 11.5 واحد درصد جریمه خواهد شد و سودش بر اساس 11 درصد معامله میشود. همچنین اگر سپرده گذار بخواهد مبلغ سرمایه گذاری شده دو ساله خود را در بازه زمانی کمتر از یک سال و بیشتر از شش ماه در بانک نگهداری کند و سپس قصد برداشت داشته باشد نرخ سود سرمایه این فرد 16 درصد است و نرخ جریمه وی 6.5 درصد محاسبه میشود.

در بازه زمانی کمتر از دو سال و بیشتر از یک سال هم نرخ جریمه برای سپرده بلند مدت سه ساله، 3 واحد درصد است و بانک به سرمایه گذار 19.5 درصد سود پرداخت میکند. بازه زمانی دیگری برای سپرده های سه ساله تعریف شده است. این بازه زمانی به این صورت است که اگر فرد سرمایه گذار، سپرده بلند مدت دو ساله خود را کمتر سه سال و بیشتر از دو سال در بانک نگه دارد نرخ جریمهای که برای سپرده وی در نظر گرفته شده، 2 درصد است و بانک به سپرده این سرمایه گذار 20.5 درصد سود پرداخت میکند.

نرخ شکست سپردههای کوتاه مدت ویژه

سپرده های کوتاه مدت عادی یک ماهه نرخ شکست ندارند اما سپرده های کوتاه مدت ویژه سه ماهه و شش ماهه دارای نرخ شکست هستند. سپرده های کوتاه مدت ویژه سه ماهه اگر در مدت زمان کمتر از سه ماه در حساب سپرده نگه داری نشوند نرخ جریمه 8 واحد درصدی به آنها تعلق میگیرد. همچنین سپرده های کوتاه مدت ویژه شش ماهه اگر کمتر از سه ماه نگهداری شوند، مشمول نرخ جریمه 13 واحد درصدی میگردند.

سود سپرده 30 درصدی را از چه بانک هایی می توانید دریافت کنید؟

طبق قانون بانک های کشور برای سپرده های بانکی یک ساله 20.5 درصد سود پرداخت می کنند. حتی اگر سپرده گذار مدت زمان سپرده گذاری خود را به سه ساله افزایش دهد 21.5 درصد سود دریافت می کند. پس بصورت کلی بانک ها سود 30 درصدی پرداخت نمیکنند.

سود سپرده برای مبالغ بیشتر از 100 میلیون تومان در چه بانک هایی بهتر است؟

شاید برخی از بانک ها برای شروع سپرده گذاری بلند مدت مبلغ حداقلی تعیین کنند اما برای دریافت سود بالاتر با هر مبلغی میزان سود دریافتی از بانک تغییر نخواهد کرد. سرمایه گذاران برای کسب سود بیشتر از بانک باید در صندوقهای سرمایهگذاری مانند صندوق درآمد ثابت سرمایه گذاری کنند.

اوراق گواهی سپرده بانکی

طبق مصوبه بانک مرکزی 25 بانک کشور اجازه دارند که اوراق گواهی سپرده مدتدار ویژه سرمایه گذاری عام با نرخ سود 23 درصد منتشر کنند. این نرخ سود 23 درصدی برای اوراق گواهی سپرده مدتدار یک ساله است. اما بانک مرکزی این توانایی را به بانکها داده است تا بتوانند اوراق گواهی مدتدار با سررسیدهای پایینتر از یک سال منتشر کنند. اما حداکثر زمان سررسید برای این اوراق یک سال است.

ویژگی مهم دیگری که این اوراق مدتدار دارند این است که طبق مصوبه بانک مرکزی نرخ شکست 10 درصدی برای آن در نظر گرفته شده است. منظور از نرخ شکست 10 درصدی این است که اگر سرمایه گذار قبل از سررسید بخواهد سرمایه خود را از اوراق گواهی سپرده مدتدار خارج نماید، بانک بجای پرداخت 23 درصد سود سالیانه به شخص سرمایه گذار 10 درصد سود پرداخت خواهد کرد.

به عنوان مثال اگر قرارداد سرمایه گذار با بانک یک ساله باشد و سرمایه گذار در روز 364 ام بخواهد سرمایه خود را به وجه نقد تبدیل کند بانک بجای 23 درصد سود به سرمایه گذار 10 درصد سود پرداخت میکند. البته اگر سرمایه گذار قبل از گذشت 30 روز از زمان خرید، قصد فروش همه یا بخشی از اوراق خریداری شده را که داشته باشد، هیچ سودی به سرمایه گذار تعلق نمیگیرد. بانک مرکزی رقمی برای حداقل یا حداکثر سرمایه گذاری در این اوراق منتشر نکرده است.

سود اوراق گواهی سپرده بانکی به چه کسانی تعلق میگیرد؟

طبق گزارش روابط عمومی بانک مرکزی، فروش اوراق گواهی سپرده مدتدار صرفاً برای افراد حقیقی ایرانی بالای 18 سال مجاز است و مدت این اوراق حداکثر یک ساله است. این اوراق قابل انتقال به غیر نیستند. همچنین برحسب قانونی که هرگونه اوراقی که بانک مرکزی منتشر میکند معاف از مالیات هستند، این اوراق جدید نیز معاف از مالیات هستند.

مزایا و معایب اوراق گواهی سپرده مدتدار 23 درصدی

مهمترین مزیت اوراق گواهی سپرده مدتدار، سود ثابت و تضمین شدهای است که به فرد سرمایه گذار پرداخت میشود. از سوی دیگر، این اوراق نقدشوندگی بالایی دارند و علاوه بر این، مالک آن میتواند از اوراق خود به عنوان ضامن در بانکهای کشور استفاده نماید و وام دریافت کند. در مجموع، با این کار به احتمال بالا نقدینگیهایی که سمت بازارهای طلا و دلار میرود، کاهش پیدا کند. با کاهش نقدینگی موجود در دست مردم، قدرت خرج کردن آنها کاهش یافته و این کار میتواند روی کنترل نرخ تورم موثر باشد. ازجمله معایبی که این اوراق دارند نیز این است که اگر نرخ تورم افزایش یابد، ممکن است که قدرت خرید فرد سرمایه گذار کاهش یابد زیرا نرخ سود این اوراق ثابت است و قابل تغییر نیست. از سوی دیگر این افزایش نرخ بازدهی اوراق میتواند موجب آسیب زدن به بازار اوراق بهادار شود.

اوراق گواهی سپرده خاص با سود 30 درصدی و ناگفته های مهم آن

در روزهای اخیر اخباری مبنی بر انتشار گواهی سپرده خاص با سود علیالحساب 30 درصد از سوی بانک مرکزی منتشر شد. این موضوع فکر بسیاری از سرمایه گذاران ریسک گریز را به خود مشغول کرده است. اما به نظر میرسد ناگفتههای مهمی در خصوص این اوراق وجود دارد که در نگاه اول به چشم نمیآیند. مساله مهم این اوراق، نقدشوندگی و نرخ شکست آنها است. بر اساس شنیدهها، نرخ شکست این اوراق 18 درصد است. یعنی اگر پولتان را در این اوراق سپردهگذاری کنید و به هر دلیلی بخواهید زودتر از موعد یکساله آن را دریافت کنید، سود شما با نرخ 12 درصد یکساله محاسبه خواهد شد.

فرض کنید یک میلیارد تومان در این اوراق سپرده گذاری میکنید و ماهانه تقریبا مبلغ 25 میلیون تومان به حساب شما واریز میشود. اما اگر پس از سه ماه، به پولتان نیاز پیدا کنید یا گزینه بهتری به شما پیشنهاد شود، مشمول جریمه 18 درصدی میشوید و سودتان با نرخ بازخرید 12 درصد یکساله محاسبه میشود. یعنی بانک از سپرده شما حدود 45 میلیون تومان به عنوان جریمه کم میکند و تقریبا 955 میلیون تومان به شما پس میدهد!

این در حالی است که یک صندوق درآمد ثابت با سود ساده 25 درصدی (معادل سود موثر 28 درصدی) ماهانه نزدیک به 21 میلیون تومان به شما سود میدهد، بدون نرخ شکست و جریمه هنگام برداشت. صندوقهای درآمد ثابت سود روزشمار به شما میدهند و هر زمانی که بخواهید میتوانید بدون نرخ شکست پولتان را برداشت کنید. بنابراین در شرایطی که مدت زمان نگهداری پول شما یکسال تمام نیست و یا ممکن هست به هر دلیلی از جمله نیاز مالی فوری بعد از سه ماه مبلغ خودتون بخواهید برداشت کنید در حالت گواهی سپرد به شما فقط ۳۰ میلیون تومان تعلق میگیرد (۷۵ منهای ۴۵ میلیون تومان جریمه) و در صندوق درآمد ثابت ۶۳ میلیون تومان بدون شکست سود.

مقایسه صندوقهای سرمایهگذاری با سوده سپرده بانکی

صندوق ندای ثابت کیان سالانه 24 درصد سود ساده و 27 درصد سود موثر سالانه شده به سرمایه گذاران خود پرداخت میکند. صندوق درآمد ثابت کیان هم سود موثر سالانه 28 درصدی به سرمایه گذارانش پرداخت میکند. کسانی که خواهان کسب درآمد ثابت و تضمینی از سرمایه خود هستند، میتوانند با سرمایه گذاری در صندوق ندای ثابت کیان و درآمد ثابت کیان، سودی بالاتر از بازدهی اوراق گواهی سپرده مدتدار و نرخ بهره بانکی به دست بیاورند.

صندوق درآمد ثابت بهتر است یا سپرده بانکی

صندوقهای درآمد ثابت همچون سپرده گذاری در بانک جزو گزینههای بسیار کم ریسک به حساب میآیند. این صندوقها رقیب جدی بانکها برای پرداخت درآمد ثابت هستند اما بسیاری از افراد جامعه از آنها اطلاع زیادی ندارند. این سود، اختلاف معناداری با سود بانکی بلندمدت یک ساله که 20.5 درصد است، دارد.

ویژگی مثبتی که این صندوقها دارند، این است که اگر سرمایه گذار در زمانی قبل از موعد سر رسید بخواهد سرمایه خود را از صندوق خارج کند، نرخ شکستی برای آن وجود ندارد و سود به صورت روزشمار به وی پرداخت میشود. صندوق درآمد ثابت دو نوع قابل معامله و صدور و ابطالی دارد که صندوق درآمد ثابت کیان جزو صندوقهای قابل معامله در بورس ETF و صندوق ندای ثابت کیان جزو دسته دوم هستند. اگر سرمایه گذار بخواهد صندوق خود را به وجه نقد تبدیل کند، میتواند به صورت آنلاین این کار را انجام دهد و بعد از فروش صندوق، اصل پول و سود آن همزمان به حساب سرمایه گذار واریز خواهد شد.

ویژگی مثبت دیگر صندوق نسبت به سپرده بانکی این است که سرمایه گذار هر زمان که اراده کند میتواند به صورت آنلاین به سرمایه گذاری خود اضافه کند و واحدهای بیشتری از صندوق را خریداری نماید. سرمایه گذار صندوق درآمد ثابت میتواند هر لحظه که بخواهد دارایی خود و سبد سرمایه گذاری صندوق را بررسی کند.

صندوق های با درآمد ثابت کیان

صندوق ندای ثابت کیان همانند بانک است و ماهانه به سرمایه گذارانش سود پرداخت میکند. اگر فرد سرمایهگذار سود ماهانه پرداختی به خود را در همین صندوق سرمایه گذاری کند، سود موثر بالاتری دریافت میکند. سود سپرده ماهانه بانک بسیار کمتر از سود ماهانه صندوق ندای ثابت کیان است. سرمایه گذار میتواند سود دریافتی ماهانه از صندوق ندای کیان را اگر نیاز نداشته باشد دو مرتبه در صندوق سرمایه گذاری کند و به این ترتیب در بازه یک ساله سودش را بیشتر هم کند.

در شرایطی که دلار ثابت بماند، افت کند یا نوسانات کمی داشته باشد، معمولا بهترین گزینهها برای سرمایه گذاری، گزینههایی هستند که سود ثابت به افراد پرداخت میکنند. از جمله این موارد میتوان به بانک و صندوقهای درآمد ثابت اشاره کرد. البته، از آنجا که صندوقهای درآمد ثابت با سطح ریسک مشابه، بازدهی بالاتری در مقایسه با بانکها به افراد پرداخت میکنند، گزینه بهتری به حساب میآیند.

صندوقهای درآمد ثابت میتوانند به منظورهای مختلفی برای سرمایه گذاری مورد استفاده قرار بگیرند. آنها هم جایگزینی برای سپرده گذاری در بانک هستند، هم در کوتاهمدت میتوانند به افراد سود ثابت بدهند و هم میشود از آنها برای تعدیل ریسک در پورتفوی سرمایه گذاری خود استفاده کرد. این موارد به صندوقهای درآمد ثابت پتانسیل خوبی برای سرمایه گذاری به ویژه در شرایط تثبیت دلار میدهند.

جمع بندی

برای دریافت سود ثابت و تضمینی در ایران سه روش وجود دارد. روش اول سپرده گذاری در بانک است که برحسب مصوبه شورای پول و اعتبار برای سپردههای بلندمدت یک ساله، 20.5 درصد در نظر گرفته شده است. روش دوم، سرمایه گذاری در اوراق گواهی سپرده بانکی است که سود سالانه 23 درصدی را به سرمایه گذاران پرداخت میکند. روش سوم، سرمایه گذاری در انواع صندوق سرمایه گذاری مانند: صندوق های درآمد ثابت است. صندوق ندای ثابت کیان علاوه بر این که میتواند تقسیم سود ماهانه داشته باشد، این ویژگی را دارد که به سرمایه گذاران بصورت سالانه سود ساده بهتر از بانک میدهد که با مرکب شدن افزایش مییابد.

- :اشتراک گذاری

این محتوا صرفا جنبه آموزشی و اطلاع رسانی دارد. نباید به عنوان پیشنهاد مستقیم برای سرمایه گذاری در نظر گرفته شود. گزینه های سرمایه گذاری مطرح شده ممکن است مناسب همه افراد نباشد و نیاز است اهداف سرمایه گذاری و میزان ریسک پذیری افراد قبل از اقدام به سرمایه گذاری مشخص شود. بنابراین برای انتخاب بهترین گزینه سرمایه گذاری پیشنهاد می شود با بخش مشاوره سرمایه گذاری کیان دیجیتال در ارتباط باشید. شماره : ۰۲۱۴۷۱۸۴