ماجرای تغییر سود بانکی و اثر آن روی سرمایهگذاری در بازارها

- اشتراکگذاری

- 415

- 0

مدتی است اخباری مربوط به تغییر سود بانکی شنیده میشود. جدیدترین اتفاقی که در این خصوص افتاده، اظهارات مقامات اقتصادی ارشد کشور در خصوص این سود و مقدار آن است. یکی از مواردی که روی بازارها و سوددهی آنها تاثیر میگذارد، نرخ سود بانکی است. در واقع، از آنجا که نرخ سود بانکی از نگاه سرمایهگذاران به ویژه افراد ریسکگریز بدون تهدید است، میزان آن برای سرمایهگذاران اهمیت دارد. بنابراین تحولات بازارها تا حدودی به این نرخ وابسته است. در ادامه به ماجرای تغییر سود بانکی و اثرگذاری آن بر بازارها در شرایط فعلی میپردازیم.

ماجرای جدید تغییر سود بانکی

چند روزی است مقامات ارشد اقتصادی بر رعایت نرخ سود بانکی تصویب شده در شورای پول و اعتبار اصرار میکنند. چند روز پیش وزیر اقتصاد، فرهاد دژپسند، در نامهای به 11 نفر از مدیران عامل بانکها اعلام کرد که اگر بانکها نرخ سود مصوب شورای پول و اعتبار را پرداخت کنند، از مالیات آنها کاسته میشود و در غیر این صورت، یعنی نرخهای بالاتر از سود تصویب شده در این شورا، مشمول هزینههای مقبول مالیاتی نمیشود. رئیس بانک مرکزی نیز نسبت به پایبندی بانکها به نرخی که در شورای پول و اعتبار تصویب شده است، تاکید دارد. اما نرخ سود تصویب شده در شورای پول و اعتبار چقدر است؟

نرخ مصوب شورای پول و اعتبار

اواخر تیر ماه 1399 بود که شورای پول و اعتبار سقف نرخ سود علیالحساب را تصویب و ابلاغ کرد. بر همین اساس، نرخ سود سپردههای سرمایهگذاری 10 تا 18 درصد اعلام شده است. در این بین به سپردههای سرمایهگذاری کوتاهمدت عادی 10 درصد سود تعلق میگیرد، در حالی که نرخ سود برای سپرده سرمایهگذاری کوتاهمدت ویژه سه ماهه 12 درصد است. این نرخ برای 6 ماهه 14 درصد، برای سپرده با سررسید یک سال 16 درصد و برای دو سال 18 درصد در نظر گرفته شده است. به این ترتیب اگر قرار باشد پول خود را یک سال در بانکی قرار دهید، 16 درصد سود دریافت میکنید. در واقع، برخی بانکها با وجود چنین مصوبهای نرخ بالاتری به مشتریان پرداخت میکردند، که به نظر میرسد این موضوع را باید تمام شده دانست. اما نرخ سود 16 درصدی یک ساله چه معنایی دارد؟

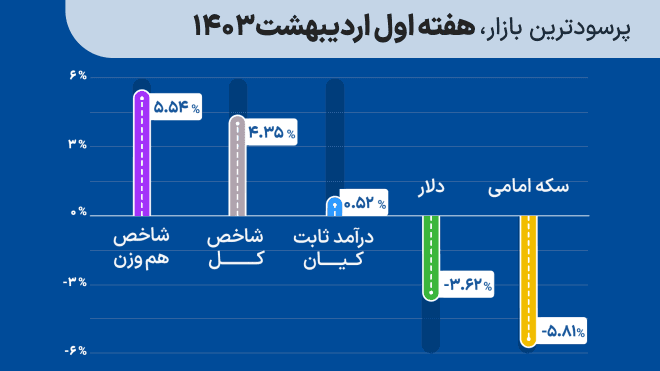

مقایسه بازدهی یک ساله بانکی با گزینههای درآمد ثابت

یکی از مواردی که اکنون قابل توجه به نظر میرسد این است که نرخ سود 16 درصدی یک ساله با توجه به تورم بالایی که در سالهای اخیر در کشور مشاهده شده است، جذابیتی برای بسیاری از سرمایهگذاران ندارد. در مورد امسال نیز پیشبینیهای سازمانهای مهم بینالمللی به تورم 25 تا 39 درصدی کشور اشاره کردهاند. با این حساب، پول نقد و بانک گزینههای خوبی برای سرمایهگذاری نیستند زیرا ارزش سرمایه با تورم موجود از بین میرود یا بسیار کم میشود. با این حال، دستهای از سرمایهگذاران که ریسکگریز هستند و شناخت کمتری نسبت به سایر گزینههای درآمد ثابت دارند، به بانک به عنوان یک گزینه کمریسک فکر میکنند و سرمایه خود را چون گزینه دیگری نمییابند، وارد آن میکنند. خصوصا این که در ماههای اخیر نااطمینانی و نیز ریسک افت دلار و به تبع آن طلا و بورس در بازار افزایش یافته بود.

بانک ماهانه چقدر سود میدهد؟

در صورت پایبندی به این مصوبه، سود 16 درصدی یک ساله بانک به معنی عایدی 1.245 درصدی در هر ماه است. یعنی اگر 100 میلیون تومان پول در بانک دارید، یک سال بعد بانک به شما 116 میلیون تومان میدهد که 16 میلیون تومان آن سود است. همچنین، این موضوع به معنی آن است که یک ماه بعد از سپردهگذاری 100 میلیون تومانی یک ساله، بانک نزدیک به یک میلیون و 245 هزار تومان به شما سود میدهد. حالا اگر صندوقهای درآمد ثابت را با بانکها مقایسه نمایید، شاید تعجب کنید. صندوقهای درآمد ثابت ریسک کمی دارند و با افت دلار متضرر نمیشوند. سرمایهگذاری آنها روی اوراق مشارکت، سپرده بانکی و برخی موارد و داراییهای دیگر است که ریسک آنها را کم و بازدهی آنها را معقول میکند.

به عنوان مثال صندوق درآمد ثابت کیان از ابتدا تا 29 فروردین 1400 حدود 1.6 درصد سود داده است که بالاتر از سود بانکی است. سود یک سال اخیر صندوق درآمد ثابت کیان نیز 31.4 درصد بوده است. یعنی این صندوق در مدت یک سال اخیر به 100 میلیون سرمایهگذاری شما بیش از 31 میلیون تومان سود میداد.

یک نکته مثبت دیگر صندوقها در برابر بانک

علاوه بر مواردی که گفته شد، نکته مهم دیگری که در خصوص این صندوقها مطرح است، آن است که سود شما بسته به زمان برداشت نیست. در واقع نرخ سود بانکی بسته به زمان برداشت عادی، 3 ماهه، 6 ماهه، یک ساله و دو ساله تغییر میکند. این در حالی است که در صندوقها چنین چیزی وجود ندارد و شما میتوانید در زمان دلخواه خود صندوق بخرید یا بفروشید و از مزایای یکسانی بهرهمند شوید. در واقع، صرف نظر از مزیت صندوقها در برابر بانکها برای سرمایهگذاری بلندمدت، اگر شما برای مدت زمان کوتاهی هم بخواهید وارد این صندوقها شوید، بسیار بالاتر از سود بانکی عایدی کسب خواهید کرد.

جمعبندی

پایبندی بانکها به نرخ سود 16 درصدی یک ساله، به طور کلی اثرات مثبتی روی بازارهای دارایی دارد اما باید توجه کرد در شرایط فعلی که ریسک افت دلار و احتمال توافقهای سیاسی مطرح است، این بازارها دچار نااطمینانی هستند. استثناء این بازارها و در واقع بزرگترین برنده را میتوان صندوقهای درآمد ثابت دانست. این صندوقها با ریسک کم خود و سوددهی معقولی که دارند، میتوانند سرمایههای افراد را به خوبی جذب کنند.