چطور سرمایهمان را در برابر تورم بیمه کنیم؟

امیر شاملویی

امیر شاملویی- اشتراکگذاری

- 152

- 0

تورم در ماههای اخیر بار دیگر رشد کرده و برخی از سرمایهگذاران را نسبت به سرمایه خود نگران کرده است. چشمانداز احیای برجام نیز در حال حضور مشخص و قطعی نیست. بسیاری از افراد این سوال را میپرسند که چطور میتوان از سرمایه خود در برابر تورم حفاظت کرده و به نوعی آن را بیمه کنیم؟ اگر نگاهی به بازارها بیاندازیم، میبینیم که بازار سهام در ماههای اخیر رشد خوبی را پشت سر گذاشته است. طلا نیز با اهرم رشد دلاری روند صعودی طی کرده است. احتمالا به فکر جای مناسبی برای سرمایهگذاری افتادهاید. اما صندوقها چطور؟ به آنها فکر کرده و چیزی در مورد آنها میدانید؟ تاکنون به صندوقها فکر کردهاید؟ در ادامه سعی میکنیم نگاهی به سرمایهگذاری در صندوقهای سهام و بازدهی کوتاهمدت و بلندمدت آنها بیندازیم تا بتوانید اهمیت آنها را دریافته و با سایر گزینهها مقایسه کنید.

برای این کار ابتدا به این سوال جواب میدهیم که اگر کسی در 24 شهریور و پیش از تعطیلات کرونایی اقدام به سرمایهگذاری در صندوقها کرده بود، تا 3 شهریور چقدر عایدی به دست میآورد؟ سپس به سود بلندمدت 4 ساله آنها اشاره خواهیم کرد.

دلار در کانال 28 هزار تومانی

در هفته گذشته دلار به بالاترین قیمت از ابتدای سال رسید و 28 هزار تومان را تجربه کرد. افزایش قیمت دلار در هفته گذشته موتور محرک بازارهای دیگر بود و آنها را با رشد روبرو کرد. این قیمت دلار میتواند پتانسیلی برای افزایش تورم انتظاری و در نتیجه رشد بازارهای سرمایهگذاری فراهم نماید. در ادامه به تاثیر قیمت دلار روی صندوقهای سرمایهگذاری و تحولات آنها در روزهای اخیر میپردازیم.

بیشتر بخوانید: 4 نکته مهم گزارش تورمی مرداد 1400 / چرا باید جدیتر به سرمایهگذاری فکر کرد؟

صندوقهای سهامی در وضعیت مناسب

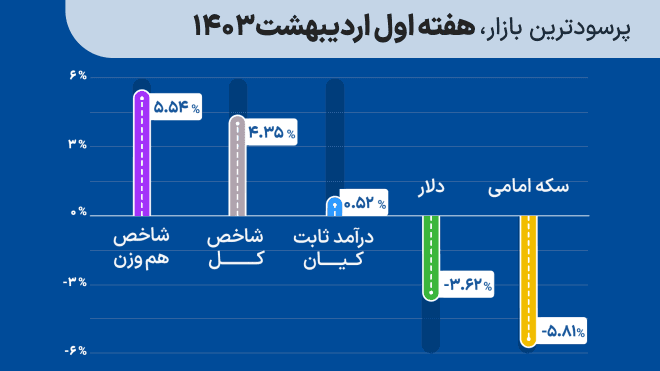

بورس در یک سال اخیر بالا و پایین زیادی را تجربه کرده است و سرمایهگذاران آن نیز سال پر افت و خیزی را پشت سر گذاشتهاند. بازار سهام پس از ماهها افت، از ابتدای تابستان جان دیگری گرفت و قلههای پیشین را به مرور فتح میکند. صندوقها نیز از روند کلی بازار تاثیر گرفتهاند. بازار سهام در یک هفته گذشته به رشد خود ادامه داد و صندوقها هم روند صعودی خود را طی کردند. پیش از تعطیلات کرونایی دو هفته قبل شاخص کل بورس به مرز 1.5 میلیون واحدی رسیده بود اما در پایان هفته قبل به یک میلیون و 550 هزار واحد افزایش یافت. این افزایش 50 هزار واحدی به معنی رشد 3.35 درصدی بازار سهام در بازه تعطیلی کرونایی (24 مرداد) تا پایان هفته قبل است. این در حالی است که صندوق آوای سهام کیان در این مدت 3.2 درصد و صندوق آهنگ سهام کیان 3.7 درصد عایدی داشتهاند.

حال بیایید به بازده بلندمدت این صندوقها نگاه کنیم. اگر سه سال پیش در صندوقهای سهامی بالا سرمایهگذاری کرده بودید، چقدر سود کسب میکردید؟ از 3 شهریور 1397 تا 3 شهریور 1400 ارزش صندوق آوای سهام کیان 12.5 برابر و ارزش صندوق آهنگ سهام کیان حدودا 14 برابر شده است. این در حالی است که شاخص کل بازار سهام در این بازه زمانی حدودا 11.4 برابر شده است. بنابراین شما با ریسک کمتر از شاخص کل هم بیشتر بازده کسب کردهاید!

بیشتر بخوانید: صندوق سهامی چیست؟

صندوقهای سهامی راه خوبی برای سرمایهگذاری هستند. اگر دانش و زمان کافی ندارید، میتوانید با خرید واحدهای صندوقها سرمایهگذاری مناسبی برای خود ایجاد کنید. سپردن سرمایهگذاری به صندوقهای معتبر میتواند ریسک معامله مستقیم سهام را پایین بیاورد. قرار دادن حداقل بخشی از سرمایهتان در صندوقهای سهامی میتواند در بلندمدت عایدی خوبی برای شما ایجاد کند.

بهترین صندوق طلا در هفته نخست شهریور

در هفتهای که گذشت، قیمت طلا نیز همگام با رشد دلار افزایش یافت. در این هفته نیز صندوق سکه طلا کیان بهترین صندوق طلا شد. این صندوق در بازه پس از تعطیلات کرونایی که بازار بسته شد (24 مرداد) تا چهارشنبه هفته قبل عایدی 2.4 درصدی داشت. پس از این صندوق، به ترتیب صندوقهای مفید، لوتوس و زرافشان قرار گرفتهاند. صندوقهای طلا هم مزایای خاص خود را برای سرمایهگذاری دارند. آنها جعل نمیشوند، قابل سرقت نیستند و کارمزد و اجرت خاصی هم ندارند.

ارزش صندوق سکه طلا کیان در سه سال منتهی به سوم شهریور 1400حدودا 2.9 برابر شده است و توانسته است سرمایه ما را در برابر تورم بیمه نماید زیرا از پایان مرداد 1397 تا پایان مرداد 1400 سطح عمومی قیمتها 2.6 برابر شده است. به همین دلیل با سرمایهگذاری در این صندوق میتوانستید از دستبرد تورم در امان بمانید.

بیشتر بخوانید: بهترین روشهای سرمایهگذاری با پول کم در سال 1400

صندوقهای درآمد ثابت همچنان بهتر از بانکها

صندوقهایی که در بالا به آنها اشاره کردیم، بیشتر برای کسانی مناسب است که روحیهای ریسکپذیر دارند. اما توصیه ما به افراد ریسکگریز چیست؟ آنها چطور میتوانند بخشی از سرمایه خود را از دستبرد تورم بیمه کنند؟ راهی که به این افراد پیشنهاد میکنیم، این است که در صندوقهای درآمد ثابت سرمایهگذاری کنند. اما سرمایهگذاری در بانک و صندوق درآمد ثابت چه فرقی دارند؟ صندوقهای درآمد ثابت ریسک خاصی ندارند و به دلیل نوع سرمایهگذاریشان که در اوراق با درآمد ثابت است، برای بسیاری از ریسکگریزها گزینه خوبی هستند. عایدی صندوقهای درآمد ثابت مناسب از بانکها بهتر است. بانکها بر اساس مصوبه شورای پول و اعتبار برای سپرده یک ساله 16 درصد سود میپردازند. این در حالی است که به عنوان مثال صندوق درآمد ثابت کیان در یک سال اخیر بازدهی بیش از 21 درصدی داشته است.

صندوق درآمد ثابت کیان در بازه مورد بررسی ما از 24 شهریور تا چهارشنبه هفته گذشته (یعنی 3 شهریور) 0.6 درصد عایدی داشته است. در این بازه 10 روزه عایدی این صندوق بسیار بهتر از بانک است زیرا بانک 16 درصدی در هر ماه 1.3 درصد عایدی میدهد. در بلندمدت یعنی بازه سه ساله، ارزش صندوق درآمد ثابت کیان 2.1 برابر شده است که بخش زیادی از تورم را پوشش میدهد. هرچند این صندوق تورم بالای سالهای اخیر را کاملا پوشش نمیدهد اما برای افراد ریسکگریز مناسب است و در مقایسه با بانک بسیار بهتر است چون پول شما در بانک در مدت 3 سال، با بهره 16 درصدی سالانه 1.6 برابر و با بهره 18 درصدی سالانه 1.7 برابر میشد.

راهکاری برای بیمه شدن در برابر تورم

همان طور که از ارقام و اعداد بالا میبینید، صندوقها گزینه خوبی برای سرمایهگذاری هستند. اگر ریسکپذیر هستید صندوقهای سهامی و صندوقهای طلا گزینه مناسبی هستند. به خصوص صندوقهای سهامی در بلندمدت و بازه 3 تا 5 ساله عملکردی بسیار عالی داشتهاند. از سوی دیگر، اگر ریسکگریز هستید صندوق درآمد ثابت سود بهتری نسبت به بانک میدهد و اگرچه در شرایط تورمی شدید به آن میزان رشد نمیکند، اما به هر صورت بخشی از سرمایه شما از دستبرد تورم حفظ میشود. بنابراین، اگر به دنبال راهکاری برای بیمه کردن سرمایه خود میگردید، بار دیگر به صندوقها فکر کنید. توزیع دارایی شما در صندوقهای مختلف میتواند ریسک و بازدهی شما را معقول کند. مثلا بسته به روحیه ریسکپذیر یا ریسکگریز خود درصدی از سرمایهتان را به صندوق سهامی، بخشی را به صندوق طلا و سهمی را به صندوق درآمد ثابت اختصاص دهید.