چگونه بهترین صندوق سرمایهگذاری با درآمد ثابت را انتخاب کنیم؟

- اشتراکگذاری

- 4286

- 0

صندوقهای سرمایهگذاری درآمد ثابت به دلیل ماهیت سرمایهگذاری و پورتفوی خود کمتر به شوکهای بازار و نوسانات قیمت دلار وابسته هستند. به همین دلیل هم گزینه خوبی برای افراد ریسکگریز به شمار میروند.

نگاهی به تورم نقطه به نقطه در خرداد 1402 نشان میدهد در مدت یک سال تورم حدود 42.6 درصد بوده است. این عدد به معنی این است که اگر مجموعهای از کالاها و خدمات را در پایان خرداد سال 1401 به قیمتی مثلا یک میلیون تومان تهیه میکردید، در خرداد ماه 1402 باید تقریبا 1.4 برابر سال قبل پول پرداخت میکردید تا همان کالاها و خدمات را بخرید. این موضوع عملا به معنی افت قدرت خرید افراد است. در چنین شرایطی اگر پول شما سرمایهگذاری نشود و به صورت نقد باقی بماند، ارزش خود را از دست میدهد. اما چه میتوان کرد؟ چطور میشود سرمایه خود را از دستبرد تورم حفظ کرد و حتی به سود هم دست پیدا کرد؟

عدهای به خصوص افراد میانسال یا سالمند، تمرکز خود را بر گزینههای سنتی مانند خرید طلا، مسکن و زمین یا حتی سرمایهگذاری در بانک میگذارند. دلیل انتخاب گزینههای سنتی از طرف افراد سالمند یا میانسال به این دلیل است که این افراد به طور معمول به دنبال زمینههای سرمایه گذاری هستند که بازدهی معقولی داشته و ریسک کمتری نسبت به بازارهای دارایی پرریسک داشته باشد. البته آگاه نبودن از حضور ابزار مالی نوینی مانند صندوقهای سرمایه گذاری کم ریسک هم عاملی برای انتخاب شیوههای سنتی سرمایه گذاری به حساب میآید. این در حالی است که گزینههای دیگری مانند صندوقهای سرمایهگذاری هم وجود دارند که افراد کمتر در مورد آن اطلاع دارند. این صندوقها طیف متنوعی دارند و افراد با سلایق مختلف را تحت پوشش خود قرار میدهند. در ادامه به بررسی نکات مهم در مورد انتخاب بهترین صندوق درآمد ثابت میپردازیم. صندوق درآمد ثابت با ساختاری که دارد، از ابزار مالی نوینی به حساب میآید که ریسک کم و بازدهی بهتر از بانک را برای سرمایه گذاران به همراه دارد.

تورم سرمایه شما را میبلعد!

در کشورهایی که تورم بالایی دارند، اهمیت و نقش انتخاب بهترین سرمایهگذاری بیشتر به چشم میآید. اگر به آمارهای تورمی اعلام شده نگاه کنیم، میتوانیم ببینیم که در سالهای اخیر تورم ایران قابل توجه بوده است. به عنوان مثال تورم یک سال اخیر منتهی به خرداد 1402 به مرز 43 درصد رسیده که رقم قابل توجهی است.

بعید است حقوق و دستمزدی که در ازای کار خود به دست میآورید در این مدت همین اندازه رشد کرده باشد. تورم میتواند باعث کمتر شدن قدرت خرید وجوه نقد شود. در چنین شرایطی، جدا از انجام راهکارهای جدید و دنبال کسبوکار تازهای بودن برای به دست آوردن درآمد بیشتر، باید به این موضوع مهم هم اندیشید که میزان وجه نقدی که به عنوان پس انداز در نظر گرفتهایم و هر ماه میزان مشخصی از درآمد ماهانه را به همین دلیل کنار میگذاریم باید جای امن و پربازدهی داشته باشد. این کار از طریق ابزار مالی نوینی مانند صندوق سرمایه گذاری نیز قابل انجام است تا تورم نتواند از قدرت آن کم کند. در واقع سرمایه گذاری صحیح از ارزش پول در برابر تورم حفاظت میکند. اما قبل از شروع سرمایه گذاری باید در نظر داشته باشیم که چه شخصیت سرمایه گذاری برخوردار داریم تا بتوانیم بهترین انتخاب را برای انجام سرمایه گذاری انجام دهیم. به یاد داشته باشیم که بزرگترین هدف سرمایه گذاری، حفظ ارزش پول و رشد آن است.

ریسکپذیر هستید یا ریسکگریز؟

اکنون که اهمیت تورم و لزوم سرمایهگذاری را در اقتصادهای تورمی مطرح کردیم، بهتر است به مساله سنجش ریسک بپردازیم. همانطور که به شخصیت سرمایه گذاری هر فرد اشاره شد، باید گفت افراد با هم متفاوت هستند و از نظر ریسک کردن هم با یکدیگر فرق میکنند. عدهای ریسکگریزی و برخی ریسکپذیر هستند. اگر میخواهید بدانید چقدر ریسکپذیر یا ریسکگریز هستید، میتوانید از برخی آزمونهای سنجش ریسک استفاده نمایید. پس از شناخت اینکه ریسکپذیر هستید یا ریسکگریز، میتوانید به شناسایی گزینههای مختلف سرمایهگذاری اقدام کنید. گزینههای ریسکگریزها بیشتر بانک و صندوق درآمدثابت است، در حالی که برای سرمایهگذاری ریسکپذیرها گزینه بازار سهام پیشنهاد میشود. گزینه بینابین را میتوان صندوقهای سرمایهگذاری سهامی و صندوق طلا دانست. این نکته را هم مورد توجه قرار دهید که هر چه ریسک بالاتر باشد، کسب عایدی و سود آن گزینه هم بالاتر است، البته خطر هم دارد. حال به بررسی گزینه مربوط به انتخاب بهترین صندوق سرمایهگذاری با درآمد ثابت میپردازیم که به طور معمول به عنوان گزینهای پویا و مناسب برای افراد ریسک گریز و البته برای همه سرمایه گذاران در شرایطی که بازارهای دارایی دچار نااطمینانی باشند، پیشنهاد میشود.

صندوق سرمایهگذاری با درآمد ثابت چیست؟

صندوق های درآمد ثابت به دستهای از صندوقها گفته میشود که بیشترین سرمایهگذاری خود را در اوراق مشارکت، سپرده بانکی و اوراق بهادار میکنند و بخشی را نیز در سهام و سایر داراییها قرار میدهند. این صندوقها به دلیل ماهیت سرمایهگذاری و پورتفوی خود کمتر به شوکهای بازار و نوسانات قیمت دلار وابسته هستند. در واقع، حداقل 70 درصد از سرمایه این صندوقها باید در اوراق با درآمد ثابت مانند اوراق بدهی قرار داشته باشد. یکی دیگر از کاربردهای صندوقهای درآمد ثابت این است که آنها برای تنوع ریسک و کاهش ریسک سرمایهگذاری افراد ریسکپذیر نیز انتخاب میشوند. صندوقهای درآمد ثابت با توجه به سبد متشکلی که عمدتا از اوراق درآمد ثابت تشکیل شده، میتوانند بازدهی بیشتر از بانک برای سرمایه گذاران به همراه داشته باشند و به اندازه بانکها کم ریسک باشند. زمانی که بازارهای دارایی پرریسک و البته پربازده مانند بازار سهام در حالت افت قرار دارند، صندوق درآمد ثابت گزینه مناسبی است و از سرمایه افراد سرمایه گذار محافظت میکند و زمانی که بازار سهام با رونق همراه است، میتوان شاهد رشد آهسته و پیوسته سرمایه در این صندوق بود.

چه زمانی خرید صندوق به صرفه است؟

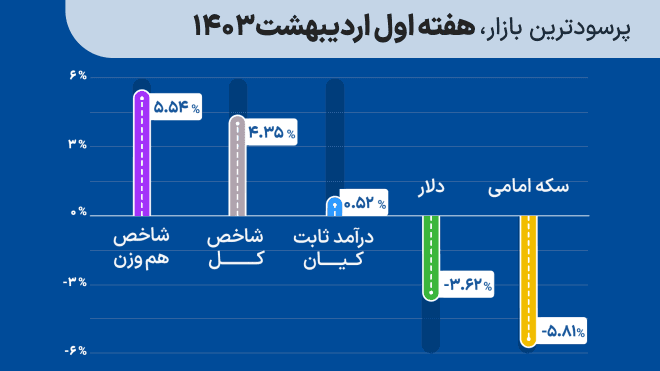

صندوقهای درآمد ثابت از جمله گزینههای سرمایهگذاری هستند که ریسک پایینی دارند و از این نظر مشابه بانکها هستند. با این حال عایدی آنها معقول است. صندوقهای سرمایهگذاری با درآمد ثابت عمدتا بهترین گزینه در شرایط نااطمینانی بازار هستند. در شرایط فعلی نیز که ریسک افت قیمت دلار در بازار وجود دارد، این بازارها جایگاه خاصی به دست آوردهاند. وقتی دلار با افت قیمت روبرو شود، بازارهایی مانند سکه، طلا و بورس را نیز تحت تاثیر قرار خواهد داد. در این شرایط فقط صندوقهای سرمایهگذاری با درآمد ثابت هستند که گزینه نسبتا مطمئنی به شمار میروند. بنابراین هنگامی که نااطمینانی در بازار بالا است و احتمال افت دلار در بازار وجود دارد، این صندوقها مناسب هستند. ساختارهایی مانند صندوق درآمد ثابت میتواند برای کسانی که به دنبال سرمایه گذاری باثبات و البته کم ریسک هستند، مناسب باشد.

بررسی گزینه برای ریسکگریزها: بانک بهتر است یا صندوق درآمدثابت؟

همان طور که گفتیم بسیاری از افرادی که سرمایهای دارند و چندان با بازارها آشنایی ندارند، بانک را گزینه مناسبی میدانند. از نظر آنها پرداخت درآمد ثابت بانک یعنی همان سودی که به صورت نقدی در یک مدت معین میپردازد، نکته مناسبی است و علاوه بر آن ریسک آنها هم پایین است. با این حال اگر میزان سود آن را به خصوص در شرایط تورمی بررسی کنید شاید از عایدی آن دلسرد شوید. همان طور که گفتیم اقتصاد ایران تورم را به صورت مزمن تجربه میکند. اگر به عایدی بانکها نگاه کنیم، میبینیم سپرده دو ساله بانکی سود 21.5 درصدی به ازای هر سال دریافت میکند. سود سپرده یک ساله نیز از سوی شورای پول و اعتبار 20.5 درصد اعلام شده است. این در حالی است که تورم در سالهای اخیر بسیار بالاتر از این مقدار بوده است.

مقایسه بانک و صندوق سرمایهگذاری با درآمد ثابت

به علاوه، بیایید برای مثال یک صندوق سرمایهگذاری مانند صندوق درآمد ثابت کیان را از نظر عایدی با بانک مقایسه کنیم. صندوق درآمدثابت کیان در فاصله 5 ساله از پایان خرداد 97 تا پایان خرداد 1402 بیش از 222 درصد سود داده یا به عبارتی سرمایه افراد در آن بیش از 3.2 برابر شده است. یعنی اگر در پایان خرداد سال 97 مبلغ 10 میلیون تومان در این صندوق قرار داده بودید، در پایان خرداد امسال پول شما حدود 32 میلیون و 203 هزار تومان شده بود. اگر 100 میلیون تومان در این صندوق سرمایهگذاری کرده بودید، پولتان بیش از 322 میلیون تومان میشد. این در حالی است که اگر پولتان را به صورت سپرده یک ساله در بانک قرار داده بودید عایدی کمتری کسب میکردید در واقع در 5 سال اخیر حتی اگر سالی 20 درصد سود میگرفتید و سپرده خود را هر ساله تمدید میکردید، 10 میلیون تومان شما کمتر از 25 میلیون تومان و صد میلیون تومان اولیه شما کمتر از 249 میلیون تومان شده بود که کمتر از بازدهی صندوق درآمد ثابت کیان است.

نکات انتخاب بهترین صندوق سرمایه گذاری با درآمد ثابت

تا اینجا به این موضوع پرداختیم که صندوقهای سرمایهگذاری با درآمد ثابت چه هستند و برای چه افرادی مناسب هستند. اما در انتخاب یک صندوق سرمایهگذاری با درآمد ثابت به چه گزینههایی باید توجه کنیم؟ در ادامه به برخی از مهمترین نکات در این خصوص اشاره میکنیم. این صندوقها برای سرمایهگذاری افراد ریسکگریز و کمتر آشنا به بازار گزینه مناسبی هستند.

چرا باید به صندوقهای سرمایهگذاری با درآمد ثابت اطمینان کرد؟

صندوق های سرمایهگذاری برای آن که بتوانند فعالیت خود را آغاز کنند، باید از سازمان بورس تاییدیهای دریافت کنند. همچنین، از سوی برخی بیمهها و بانکها نیز تضمینهایی برای نقدشوندگی صورت میگیرد. در واقع نقدشوندگی بالای صندوقهای سرمایهگذاری در کنار بازدهی معقول و امکان ورود به آنها با پول کم از نکات مهمی است که صندوقهای سرمایهگذاری در اختیار مردم قرار میدهند. همان طور که گفتیم فعالیت آنها تحت نظارت سازمان بورس هم گواهی بر امنیت سرمایهگذاری در آنها است. به علاوه، ویژگی مهم دیگری که صندوقها دارند، این است که با سرمایهگذاری در صندوقها میتوان از مدیران حرفهای این نهادها استفاده کرد، خصوصا اگر اطلاعات کمی از بازارها و سرمایهگذاری داشته باشید. فعالیت صندوقهای سرمایهگذاری در ایران قانونی است و از مصداقهای بند 21 ماده اول قانون بازار اوراق بهادار است که توسط مجلس شورای اسلامی به تصویب رسیده است. البته تنها مجوز نیست که اطمینان به صندوقهای سرمایه گذاری درآمد ثابت مانند صندوق درآمد ثابت کیان را ایجاد میکند. هر صندوق سرمایه گذاری موظف است که در وبسایتهای رسمی به گزارش مالی دورهای بپردازد و نسبت به فعالیتی که داشته شفاف باشد.

چطور بهترین صندوق سرمایهگذاری با درآمد ثابت را انتخاب کنیم؟

برای انتخاب بهترین صندوق سرمایهگذاری با درآمد ثابت باید به چند عامل توجه کرد. از جمله این موارد اندازه صندوق، عملکرد گذشته صندوق و در نهایت میزان نوسان صندوق و ریسک آن است. اطلاعات لازم برای بررسی را میتوانید در مرکز پردازش اطلاعات مالی ایران مشاهده کنید.

اندازه صندوقها؛ ملاکی برای انتخاب بهترین صندوق سرمایهگذاری با درآمد ثابت

یکی از مواردی که باید به آن توجه کرد، اندازه صندوق سرمایهگذاری است. معمولا یک صندوق بزرگ میتواند نمادی از اهمیت آن صندوق و توانایی جلب اعتماد افراد و سرمایه آنان باشد. به همین دلیل هم در انتخاب بهترین صندوق سرمایهگذاری با درآمد ثابت باید مورد توجه قرار گیرد. اما این موضوع یک عیب هم دارد. چنین صندوقهای بزرگی قابلیت مانور کمتری دارند و در مدیریت منابع خود کمی کندتر از صندوقهای کوچکتر هستند. همچنین صندوقهای بزرگ ممکن است بخشی از داراییشان را روی مواردی سرمایهگذاری کنند که ریسک کمتری دارد اما این موضوع برای صندوقهای کوچکتر چندان مورد توجه قرار ندارد. آنها میتوانند بخشی از دارایی خود را روی گزینههایی با ریسک بیشتر سرمایهگذاری کنند. بنابراین ممکن است در کوتاهمدت عایدی صندوقهای کوچک کمی بیشتر هم باشد. اما اگر به دنبال سرمایهگذاری و سود میانمدت یا بلندمدت هستید، صندوقهای سرمایهگذاری بزرگتر و متوسط گزینه بهتری محسوب میشوند.

علاوه بر این، طول عمر یک صندوق نیز نمادی از اعتماد آن صندوق است و میتواند اعتماد افراد را جلب کند. به طور کلی، صندوقهایی که سابقه چند ساله دارند، اعتماد و تجربه بیشتری دارند، هرچند این موضوع برای نشان دادن خبرگی مدیران صندوق کافی نیست. بنابراین با بررسی امیدنامه و اساسنامه میتوان از حضور ارکان صندوق باخبر شد و در مورد تجربه آنها آگای کسب کرد.

کارنامه صندوق، عامل دوم انتخاب

برخی فکر میکنند انتخاب یک گزینه سرمایهگذاری باید از روی بازدهی آن صورت گیرد. در این صورت آنها گزینهای که بازده بالایی را دارد انتخاب میکنند. اما این موضوع معیار خوبی نیست. بررسی بازدهی یک صندوق باید با مقایسه آن با کل صندوقها و شرایط بازار و حتی ریسکپذیری آن صورت بگیرد. بررسی بازدهی نسبی یک صندوق میتواند نکاتی برای انتخاب بهترین صندوق برای ما فراهم آورد.

عامل سوم: نوسان صندوقهای درآمد ثابت

صندوقهای درآمد ثابت به دلیل متفاوت بودن ترکیب دارایی و پورتفوی خود، بازدهی و ریسک متفاوتی را میپذیرند. به همین دلیل هم در بازههای مختلف سود آنها با هم متفاوت است. در این صورت نباید سود را در یک مدت کوتاه مثلا یک ماهه ملاک قرار داد. به عنوان مثال در تاریخ 9 تیر 1402، حدود دو سوم دارایی صندوق درآمد ثابت کیان در سپرده بانکی و نزدیک به 19 درصد از آن در اوراق مشارکت قرار دارد. بقیه دارایی این صندوق نیز در سایر داراییها قرار دارد و در آنها سرمایه گذاری شده است.

هر چه میزان نوسان صندوق کمتر باشد، این صندوق گزینه بهتری برای سرمایهگذاری به حساب میآید. ضریب بتای صندوقها میتواند در این زمینه به ما کمک کند. هر چه این ضریب بالاتر باشد، ریسک صندوق هم بالاتر میرود. به این ترتیب صندوقی که بالاترین بازدهی را دارد، ممکن است بهترین صندوق نباشد زیرا ریسک بیشتری هم دارد.

متنوعسازی سبد دارایی برای افراد ریسک پذیر

به رغم موارد بالا باید توجه داشت که سود گزینههای سرمایهگذاری درآمد ثابت به برخی از گزینهها نمیرسد. البته رابطه ریسک و بازدهی معمولا به نحوی است که هر قدر ریسک بالاتر باشد، بازدهی نیز معمولا بالاتر است. به همین دلیل هم ممکن است برای سرمایهگذارانی که ریسک پذیرتر هستند، جذابیت لازم را نداشته باشد. با این حال، از آنجا که در سرمایهگذاری سبدی از داراییها در نظر گرفته میشود تا ریسک به حداقل برسد، یکی از گزینههایی که میتواند بخشی از سرمایه افراد ریسکپذیر را به خود اختصاص دهد، همین گزینههای درآمد ثابت است.

بررسی گزینههای مختلف درآمد ثابت

صندوقهای درآمد ثابت بین ۷۰ تا ۹۵ درصد از سرمایه خود را روی اوراق مشارکت، گواهی سپرده بانکی یا سایر اوراق بهادار درآمد ثابت سرمایهگذاری مینمایند. به همین دلیل هم هست که ریسک نسبتا پایینی دارند. اصولا در بررسی گزینههای درآمد ثابت دو مورد صندوقها و بانک مطرح میشوند. مهمترین نکتهای که در مقایسه بانک و صندوقها مطرح میشود، بحث بازدهی است. نگاهی به بازدهی صندوقهای سرمایهگذاری درآمد ثابت و مقایسه آنها با بانک، در کنار لحاظ کردن تورم، گویای همه چیز است.

اگر سقف نرخ سود بانکی یک ساله را در بانکها 20.5 درصد در نظر بگیریم، با نگاهی به بازدهی صندوقهای درآمد ثابت میبینیم صندوقهای درآمد ثابت معتبر درصد بازدهی بهتری نسبت به بانکها داشتهاند. به عنوان مثال، بازدهی صندوق ندای ثابت کیان در نیمه خرداد 1402 معادل 25.98 درصد سود موثر سالانه شده است. این عدد یعنی سود موثر سالانه شده برای صندوق درآمد ثابت کیان حداقل 27 درصد است.

تفاوت این دو صندوق در این است که صندوق ندای ثابت کیان در میانه ماه سود تقسیم میکند اما صندوق درآمد ثابت کیان اصل و سود سرمایه افراد را هنگام فروش واحدهای صندوق به حساب وی واریز میکند. این بازدهیها نشان دهنده برتری بازدهی صندوقهای درآمد معتبر ثابت نسبت به بانکها است. آن هم در شرایطی که ریسک هر دو آنها کم است. بازدهی بانکها در مقایسه با صندوقها آنقدر کم است که خرید واحدهای صندوق را منطقی میکند. تا اینجا بانک و صندوقهای درآمد ثابت را مقایسه کردیم. اما بین صندوقهای درآمد ثابت مختلف نیز تفاوت وجود دارد. برای انتخاب بهترین گزینه درآمد ثابت چه چیزهایی را باید مد نظر قرار داد؟

نکاتی در انتخاب بهترین صندوق درآمد ثابت

عموما ۳ نکته مهم در انتخاب صندوقهای درآمد ثابت وجود دارد که در ادامه به آنها میپردازیم. این ۳ مورد عبارتند از: اندازه صندوق، عملکرد آن در گذشته و نوسان صندوق.

اندازه صندوق

اندازه صندوق معمولا نشانهای از اعتبار صندوق است. در واقع اندازه صندوق نشان میدهد چقدر توانسته سرمایه جذب کند. با این حال نکته مهمی در مورد اندازه صندوق وجود دارد. درست است که این موضوع نشان دهنده اعتماد بیشتر سرمایهگذاران به صندوق است اما مدیریت منابع آن نیز دشوارتر میشود. این است که گاهی صندوقهای کوچک میتوانند بازدهی بالاتری نسبت به صندوقهای بزرگ داشته باشند. صندوقهای متوسط هم تا حدودی اعتماد مردم را جلب کردهاند و هم قدرت مانور بیشتری نسبت به صندوقهای بزرگ دارند.

عملکرد صندوق در گذشته

گاهی اوقات سرمایهگذاران با مراجعه به سایتهای مختلف و مشاهده بازدهی یک صندوق، از روی عدد بازدهی اقدام به خرید واحدهای صندوق میکنند. اما این خیلی معیار خوبی نیست. باید بازده صندوقهای دیگر را هم در نظر گرفت. اگر همه صندوقها عملکرد خوبی داشتهاند و صندوق خاصی عملکردش خوب نبوده، مشکل از مدیریت آن صندوق است. در حالی که اگر همه صندوقها عملکردشان خوب نبوده، باید ریشه آن را در عوامل دیگر و بزرگتری جستجو کرد. در اینجا مقایسه بازدهی یک صندوق با میانگین بازدهی کل صندوقها میتواند تا حدودی مفید باشد. اگر صندوق بهتر از میانگین عمل کرده باشد امتیاز مثبتی برای مدیریت آن محسوب میشود.

سنجش میزان ریسک پذیری و ریسک گذری افراد

طبق آنچه گفتیم، به نظر میرسد روند تورم بالا امسال هم برقرار بماند و برخی نهادهای معتبر بینالمللی پیشبینی خود از تورم ایران را در سال جاری افزایش دادهاند. همین موضوع میتواند عاملی باشد تا به سرمایهگذاری خود در سال جاری به صورت جدیتری نگاه کنیم و گزینههای مناسب را کاملا مورد بررسی قرار دهیم. در نهایت، با سنجش میزان ریسکپذیری و ریسکگریزی خود میتوانیم گزینههای مورد نظر خود را شناسایی کنیم. همان طور که در متن اشاره کردیم، بانکها و صندوقهای سرمایهگذاری با درآمد ثابت از جمله گزینههای انتخابی ریسکگریزها هستند. اما بانکها برخلاف تصور عموم گزینه سرمایهگذاری خوبی محسوب نمیشوند. علت آن هم این است که بازدهی آنها به خصوص در اقتصادی با تورم قابل توجه، چندان زیاد نیست. با این حال، بسیاری از افراد به خصوص افراد سنتیتر چندان از گزینههای دیگر اطلاعی ندارند و بیشتر به بانکها تمایل دارند.

از سوی دیگر، صندوقهای سرمایهگذاری با درآمد ثابت یکی از مهمترین گزینهها برای افراد ریسکگریز هستند تا بتوانند از سرمایه خود محافظت کنند. آنها بازده معقول و ریسکی تقریبا نزدیک به یانک دارند. اهمیت این صندوقها در ماههای جاری بسیار بارز است. ریسک افت دلار با گشایشهای سیاسی و پیامد آن که به افت قیمت سکه، طلا و احتمالا بورس میانجامد، این صندوقها را در وضعیت مناسبی قرار داده است. بنابراین اگر میخواهید در سال جاری در یک گزینه کمریسک و با بازدهی معقول سرمایهگذاری کنید تا عقب نمانید، نکات گفته شده برای انتخاب بهترین صندوق سرمایهگذاری با درآمد ثابت را مد نظر قرار دهید.